Wetsvoorstel ingediend Na diverse keren te zijn uitgesteld, is dan eindelijk het wetsvoorstel ‘excessief lenen bij de eigen vennootschap’ bij de Tweede Kamer ingediend. In maart 2019 al presenteerde het kabinet via een internetconsultatie een conceptwetsvoorstel. In het ingediende wetsvoorstel is een mechanisme ingebouwd dat dubbele heffing moet voorkomen. Waarom dit wetsvoorstel De kern van het voorstel is het ontmoedigen van bovenmatig lenen van de eigen vennootschap (hierna voor het gemak: ‘BV’). Aandeelhouders met een BV kunnen in bepaalde gevallen belastingheffing lang uitstellen. Door bijvoorbeeld middelen waarover zij privé wensen te beschikken niet als dividend of als loon uit te keren. Maar door die middelen langdurig te lenen van hun BV. Op macroniveau gaat het om forse bedragen. Als schulden ter financiering van de eigen woning erbuiten worden gelaten, gaat het nog altijd om zo’n € 25 miljard. Ongeveer 11.000 aanmerkelijkbelanghuishoudens leenden meer dan € 500.000 en vallen binnen de reikwijdte van het wetsvoorstel. Hoofdlijnen van het wetsvoorstel

Wat kunt u doen? Als de regeling op uw situatie van toepassing is, hebt u nog tot eind 2023 de tijd om desgewenst maatregelen te treffen om het bedrag van de schulden beneden de grens van € 500.000 te brengen. Hoe? Hoe u het beste op het wetsvoorstel kunt reageren, zal per situatie verschillen. Dat hangt onder meer af van de vraag of en hoeveel vermogen u heeft in privé tegenover de schuld aan de BV. Daarbij is van belang tegen welke rente u leent van de BV en welk rendement u op het vermogen maakt. In bepaalde situaties kan de schuld wellicht worden overgesloten naar een bank of andere geldverstrekker. Ook dan maakt het uit tegen welke rente u kunt lenen en of deze lager is dan het (verwachte) rendement op uw vermogen. Verschillende opties Hierna gaan we nader in op de gevolgen van verschillende opties om met het bovenmatige deel van de schuld aan de BV om te gaan. Daarbij gaan we uit van de situatie dat er privé in box 3 (meer dan) voldoende compenserend vermogen staat tegenover de schuld aan de BV. Dan zijn de volgende scenario’s denkbaar:

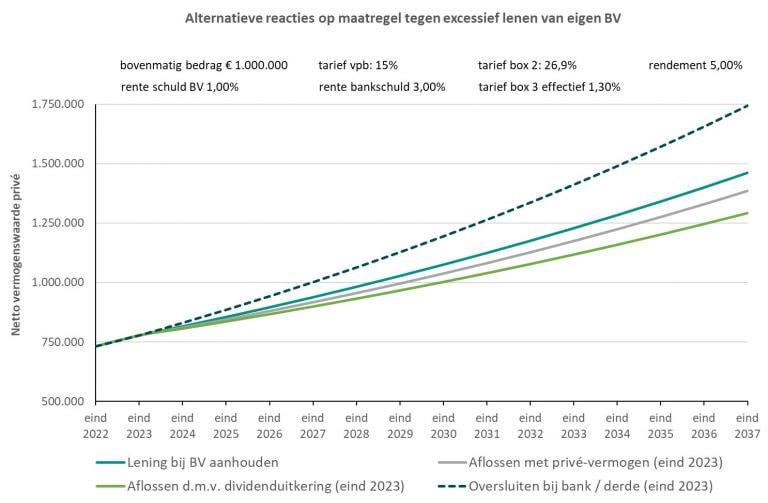

Schuld bij BV aanhouden Als u de schuld bij uw BV in stand laat, moet u in 2023 in box 2 belasting betalen over het bovenmatige deel. Het tarief zal dan inmiddels 26,9% bedragen. Er zijn situaties denkbaar waarbij dit de voordeligste optie is van de vier. Dat kan zich voordoen als u een lage rente betaalt over de schuld aan de BV en privé over het vermogen een hoger rendement behaalt. Maar dit rendement wel blijft beneden de rente die u zou moeten betalen ingeval van oversluiten naar een bank of andere derde. Hoe hoger de rente is die u aan uw BV betaalt, hoe minder aantrekkelijk aanhouden van de schuld bij uw BV wordt. Schuld aflossen met box 3-vermogen Lost u de totale schuld af tot € 500.000 of daaronder? Dan krijgt u in 2023 niet te maken met box 2-heffing over een fictief voordeel. Door privévermogen (box 3) terug de BV in te brengen, kan de BV dit vermogen renderend gaan maken. Aflossen met liquiditeiten of beleggingen heeft geen bijzondere fiscale consequenties. Maar als onroerend goed naar de BV wordt overgeheveld, is overdrachtsbelasting verschuldigd: 2% bij woningen en 7% (vanaf 2021) in andere gevallen. Aflossen met box 3-vermogen is voordelig als de rente op de schuld aan de BV relatief hoog is en het rendement op het vermogen lager is dan de rente op een externe lening bij een bank of andere derde. Schuld aflossen via dividenduitkering Als de BV tot het bedrag van de vordering op privé een dividend uitkeert, kan de schuld hiermee worden verrekend. Er moet dan nog wel 26,9% box 2-belasting worden betaald. Wat overblijft kan vervolgens privé verder renderen. Deze optie is minder voordelig dan met box 3-vermogen aflossen zolang het rendement lager is dan een bepaald omslagpunt. Dat omslagpunt is te berekenen door de effectieve heffing in box 3 te delen door het tarief van de vennootschapsbelasting (vpb). Bij 1,3% effectieve heffing in box 3 en 15% vpb: 8,67%. Praktisch gezien is dit vrijwel nooit de voordeligste optie. Schuld oversluiten naar een bank Wanneer de bank of een andere derde bereid is om u een lening te verstrekken, kan de schuld aan uw BV hiermee worden afgelost (oversluiten). Ook zo kunt u box 2-heffing in 2023 voorkomen. Bij deze optie kan het mes aan twee kanten snijden. Privé ontstaat voordeel zolang u een rendement behaalt dat hoger ligt dan de rente over de schuld aan de bank. En tegelijk kan op het vermogen dat terugkomt in de BV een rendement worden behaald dat wellicht hoger kan zijn dan de rente die de BV tot dat moment ontving over de lening aan privé. Zolang het rendement hoger is dan de rente op de schuld aan de bank, is dit scenario gunstiger dan terugbetalen met box 3-vermogen. En ook gunstiger dan aflossen via een dividend uit de BV. Rekenvoorbeeld In onderstaande grafiek worden de verschillen in uitwerking van de diverse opties zichtbaar, bij de gehanteerde uitgangspunten in het voorbeeld. Belangrijkste variabelen die de verschillen bepalen zijn het rendement (hier 5%) en de verschuldigde rente als geleend wordt bij de BV (hier 1%) respectievelijk bij de bank of andere derde partij (hier 3%). Bij deze uitgangspunten pakt oversluiten van de lening naar de bank het voordeligst uit. Gevolgd door aanhouden van de schuld bij de BV en de box 2-heffing in 2023 accepteren. Daarna volgt aflossen met box 3-vermogen. En minst aantrekkelijk, bij de gekozen uitgangspunten, is de optie om de schuld via een dividenduitkering af te lossen.  ===dit is een artikel van ABNAMRO Mees Pierson (auteur René Bruel), www.financialfocus.abnamro.nl=== Ons advies

Ons advies is om uw 'casus' goed door te rekenen en een adviseur in de arm te nemen; liefst een adviseur die uw totale (financiële) situatie overziet. Een fincial lifestyle planner dus.

0 Comments

|

AuteurPeter van der Bent, adviseur voor een RIJK leven Archives

Januari 2023

Categorieën |

RSS-feed

RSS-feed

SPUYBROEK ADVIES, een RIJK leven www.spuybroekadvies.nl disclaimer