'Pers uit die stenen'

Veel 65-plussers hebben geen hoog pensioen, maar wel een afbetaald huis. Als ze de waarde die in de stenen zit wilden gebruiken voor een verbouwing of om de kinderen te helpen bij het kopen van een woning, moesten ze tot voor kort hun huis verkopen en een kleinere woning huren. Door hun lage pensioeninkomen slagen zij niet voor de inkomenstoets voor een reguliere hypotheek. ‘Maar veel mensen willen in hun huis blijven, en toch genieten van de waarde die in de stenen zit’, zegt Marja Elsinga, hoogleraar Woningmarkt en Beleid aan de TU Delft. Volgens Elsinga springen steeds meer bedrijven in op de groeiende vraag van senioren die de waarde van hun afbetaalde huis willen benutten [verzilveren], maar niet willen verhuizen. De 'Opeet-Hypotheek' is terug. En goed !! Verzilverproducten In Groot-Brittannië en Frankrijk is de markt voor verzilverproducten al verder ontwikkeld, stelt Marja Elsinga: 'In het Verenigd Koninkrijk heb je de raad voor het vrijmaken van vermogen, de Equity Release Council. Die maakt afspraken over fatsoenlijk verzilveren, zonder te groot risico.' Volgens Elsinga is 5% tot 10% van de huiseigenaren potentieel geïnteresseerd in het verzilveren van hun woning. Hoe de Overwaarde te verzilveren? - Reguliere (aflossingsvrije) hypotheek - Huis verkopen en terug huren - Grond verkopen en erfpacht gaan betalen - Verzilverlening - De Opeethypotheek - De Opeethypotheek met garantie (géén restschuld) Reguliere (aflossingsvrije) hypotheek Om hypotheekproblemen te voorkomen zijn de verstrekkingsgrenzen verscherpt: bij aankoop van een woning mag niet meer dan 100% van de woningwaarde worden geleend (Loan-To-Value / LTV) en moet de annuïtaire last (=rente+aflossing) passen bij het inkomen van de aanvragers (Loan-To-Income). De annuïtaire toetsingstabellen worden periodiek opgesteld door het Nibud. Op het moment dat een aanvrager 57 jaar of ouder is, telt zijn pensioeninkomen. Meestal is het pensioeninkomen lager waardoor de 57-plusser minder kan lenen. Sinds medio 2018 is de inkomenstoets voor 57-plussers (deels) versoepeld als gevolg van overleg tussen banken, geldverstrekkers, de AFM en het intermediair. In een zogenaamde maatwerk-aanvraag mag een toetsing op werkelijke lasten worden toegepast. De werkelijke last van een aflossingsvrije hypotheek is vanwege het ontbreken van aflossingen uiteraard lager dan een annuïtaire aflossende hypotheek. Hierdoor komt de 57-plusser voor een hogere (aflossingsvrije) hypotheek in aanmerking. Een maatwerk-aanvraag dient uit te monden in een duurzaam houdbare woonsituatie, in andere woorden: de betaalbaarheid op lange termijn moet zeker zijn. De rente zal dan ook voor lange tijd worden vastgezet. Huis verkopen en terug huren Senioren die niet in aanmerking komen voor een hypotheek of geen banklening willen, kunnen hun huis verkopen en terug huren. Risico is dat de huur vaak hoog uitvalt. Als de bewoners die niet meer kunnen betalen, moeten ze alsnog verhuizen. Het bedrijf Behouden Huis keert daarom een maandelijks bedrag uit -tot maximaal 80% van de waarde van het huis- en geeft bewoners een levenslang woonrecht. De verkopers blijven zelfs officieel eigenaar voor het geval dat Behouden Huis failliet gaat totdat ze uiteindelijk toch verhuizen of komen te overlijden. Daar staat tegenover dat klanten zeker moeten weten dat ze zo lang mogelijk in het huis willen blijven. Behouden Huis keert bij een alleenstaande 80% en bij een stel 70% tot 75% van de woningwaarde uit. Voor wie snel verhuist, is dat nadelig. ‘Als je misschien over een jaar denkt: ik wil toch in een andere stad gaan wonen, moet je niet bij ons zijn’, zegt Rebel. Grond verkopen en erfpacht gaan betalen Daarnaast bestaat de mogelijkheid de grond onder het huis te verkopen en vervolgens te pachten, zoals bij de regeling Duowonen van technologiebedrijf DNGB (De Nederlandse Grondbank). Voor het gebruik van de grond betalen huiseigenaren jaarlijks maximaal 3,25% aan erfpachtcanon, die met de inflatie stijgt. De erfpacht ligt daarmee uiteraard lager dan de lasten bij het verkopen en terug huren van het hele huis. Maar ook hier geldt dat huiseigenaren de de woning moeten verkopen als ze de lasten niet op kunnen brengen. Consumentenbond toont zich kritisch De Consumentenbond is kritisch over regelingen waarbij particulieren de grond onder hun huis verkopen en die vervolgens pachten, omdat de regelingen naar verhouding duur zijn. ‘Wij raden het absoluut niet aan’, zegt woordvoerder Joyce Donat. Ze wijst erop dat het bedrag dat huiseigenaren krijgen voor de grond vaak lager is dan de som die vrijkomt bij andere verzilverproducten. Bovendien stijgt de canon. ‘Wie dat kan betalen, komt waarschijnlijk ook in aanmerking voor een aflossingsvrije hypotheek.’ ‘Wij beginnen onze gesprekken altijd met de vraag of iemand al bij de bank is geweest’, zegt medeoprichter Kees van den Bovenkamp van Grondvrij, een ander bedrijf dat de grond onder huizen opkoopt. ‘Want anders kunnen ze beter een hypotheek nemen.’ Grondvrij kent altijd 45% van de woningwaarde toe aan de grond, en keert daarvan 70% tot 90% uit. Verzilverlening Deze lening van Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten. In een aantal gemeenten kunnen 57-plussers met deze lening hun woning verbouwen of verduurzamen. De Opeethypotheek Nadat outsiders huis verkoop en terug huur- en grond verkoop en erfpacht-constructies hadden bedacht om senioren in hun woning te kunnen laten wonen en daarvoor hun overwaarde te laten toucheren, stapten enige tijd geleden ook de Rabobank en SNS weer terug in de markt van de opeethypotheken. Bij een opeethypotheek kijkt de geldverstrekker niet naar het inkomen, maar naar de waarde van het huis. De lening wordt ineens of in maandelijkse termijnen uitbetaald. Nadeel van deze producten is dat klanten het risico lopen dat aan het einde van de looptijd toch hun huis moeten verkopen om de lening af te betalen. ABN-dochter Florius heeft met de nieuwe Verzilverhypotheek een regeling opgetuigd waarbij de klant nooit hoeft te verhuizen. Nadeel is dat de rente (die voor de gehele looptijd vastligt) relatief hoog is. De Opeethypotheek met Garantie: Géén restschuld Afgelopen week introduceerde Vivat haar opeethypotheek genaamd 'Stekkie'. Komende week introduceert ABN haar nieuwe product. ABN betaalt maximaal 70% van de woningwaarde uit, Vivat 50%. Beide banken verstrekken het geld als maandelijkse uitkering. Bij ABN bestaat ook de mogelijkheid in één keer een bedrag op te nemen. Bij beide eindigt de lening pas als de klant verhuist of overlijdt. Nieuw aan het product van de ABN is de garantie dat de klant nooit met een restschuld blijft zitten. Niet zonder advies Een maatwerk-aanvraag is alleen mogelijk door een intensieve samenwerking tussen klant, adviseur en geldverstrekker. Het aantonen van het duurzame karakter van de gekozen oplossing vergt een diepgaand onderzoek- en adviestraject. Ook voor de andere verzilverproducten is ons advies helder: haal er een adviseur bij! Kortom, neem contact op met ons of een adviseur bij u in de buurt. met dank aan FD

0 Comments

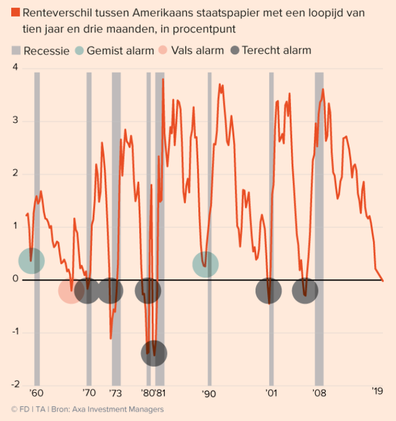

Na onze eerder blogs over een naderende recessie (vals-crisis-alarm? en "alle hens aan dek") verscheen er deze week opnieuw een alarm in de rentegrafieken in de VS. Omgekeerde rentecurve Conjunctuurwatchers hebben vorige week opnieuw het fenomeen 'omgekeerde rentecurve' waargenomen. Dit is een van de belangrijkste waarschuwingssignalen dat een recessie op komst is. Dat klinkt ingewikkeld, maar is eigenlijk verrassend eenvoudig. Het betekent simpelweg dat het goedkoper is om geld te lenen voor een lange termijn dan voor een kortere looptijd. Dat was vorige week plots het geval in de Verenigde Staten. Daar werd het toen voor het eerst sinds 2007 duurder om geld te lenen voor drie maanden dan voor tien jaar. Waarom is dat een verontrustend signaal? Wel, de omgekeerde rentecurve geldt als een van de belangrijkste waarschuwingssignalen in de financiële markten. De afgelopen zestig jaar is het maar één keer gebeurd dat de alarmbel rinkelde zonder dat daarna een recessie volgde. Dat was in 1966. Na een tweede signaal in juli 1969 kwam de waarschuwing alsnog uit. Begin 1970 begon de Amerikaanse economie namelijk aan een economische achteruitgang. Het gebeurde sinds de jaren 1950 overigens ook twee keer dat de rentecurve positief bleef, en er toch een recessie uitbrak, namelijk in 1960 en 1990. Rente is een psychologisch fenomeen Wie daarnet zijn wenkbrauwen fronste bij de beschrijving dat lenen op lange termijn goedkoper kan zijn dan op de korte termijn, deed dat met goede reden. Op het eerste gezicht gaat de omkering van de rentecurve namelijk tegen alle logica in. Wie langer afstand doet van zijn geld, zou daar een hogere vergoeding voor moeten krijgen als compensatie voor het risico dat een onverwacht hoge inflatie de coupon oppeuzelt. Toch zijn er verklaringen voor te bedenken. Rente is een heel psychologisch fenomeen, zoals oereconoom John Maynard Keynes ooit opmerkte. Als de financiële markten bedenken dat de inflatie en de economische groei op langere termijn flink lager zullen liggen, zal de langetermijnrente laag blijven. Als de Amerikaanse centrale bank dan de kortetermijnrente verhoogt, kan de rentecurve ook op de andere looptijden plots snel omkeren. De kans op een dergelijke ingreep is wel klein. De Federal Reserve heeft onlangs aangegeven de rente dit jaar niet meer te verhogen. Een omkering van de rentecurves zal daarom waarschijnlijk eerder geleidelijk gebeuren. Nog 13,4 maanden de tijd Moeten beleggers nu de rentecurve op zijn kop is komen te staan stante pede hun aandelen de deur uitgooien? Beter van niet. Onderzoek van AXA Investment Managers leert dat er in de afgelopen veertig jaar gemiddeld 13,4 maanden zaten tussen het omkeren van de rentecurve en de start van de recessie. Beleggers kunnen ook op de beurs blijven maar daarbij andere oorden opzoeken met hun geld. De Amerikaanse rentecurve is internationaal maar één van de vele. Hoewel die daar dus klingelt, kan ze elders in de wereld weleens geen kik geven. Bovendien is de relatie tussen de rentecurve en de stand van de conjunctuur in, bijvoorbeeld, Europa, een stuk zwakker dan in de VS, ontdekten Menzie Chinn en Kavan Kucko, economen die verbonden zijn aan de universiteiten van respectievelijk Wisconsin en Boston. Dit neemt niet weg dat het zelden voorkomt dat de grootste economie ter wereld in een recessie belandt zonder dat de rest van de wereld klappen meekrijgt. Pijnlijke rit omlaag Volgens beurshuis BMO Capital Markets duurt het na de start van een recessie gemiddeld nog twee maanden voordat de beurzen in een negatief gestemde bearmarkt belanden. Pas als de breed samengestelde S&P 500 20% of meer daalt, komt er officieel een einde aan de optimistische bullmarkt. Beleggers zijn natuurlijk bij voorkeur al uitgestapt voordat die pijnlijke rit omlaag is ingezet. BMO Capital Markets merkt op dat het niet ongewoon is dat aandelenmarkten standhouden in de twaalf maanden die volgen op het omslaan van de rentecurve, of dan zelfs nog terrein winnen. Wie te snel ervantussen gaat, laat dus potentieel mooie tussentijdse rendementen liggen. Wie zweert bij deze statistieken, stapt dus een jaar na de omkering van de yield curve uit de markt. Al blijven het natuurlijk gemiddelden. Zo keerde in augustus 2000 de rentecurve om. Na vijf maanden van bijna voortdurende beursdalingen bevond de S&P 500 zich in een bearmarkt die pas twee jaar later zou uitbodemen. Het totaalverlies: bijna 50%. Beurzen zijn slechte voorspellers Beleggers die meenden daaruit exacte lessen te kunnen trekken, stapten bij de volgende keer dat de rentecurve negatief werd, in augustus 2006, daarom meteen uit de aandelenmarkt. Toch zou de S&P 500 dan nog een jaar behoorlijk presteren. Na de val van zakenbank Lehman Brothers op 15 september 2008 brak wereldwijd een grote financiële crisis uit. In zes maanden tijd verloor de S&P 500 maar liefst 48% van zijn waarde. Omgekeerd is het ook niet zo dat een beurscorrectie onherroepelijk leidt tot een recessie. Beleggers kunnen in een aanval van paniek de aandelenmarkten flink lager sturen terwijl de economie toch het hoofd boven water houdt. Of zoals de econoom Paul Samuelson het ooit verwoordde: ‘De aandelenmarkt heeft negen van de vijf jongste recessies voorspeld’. Uitlokken van recessie Maar zelfs als het lang genoeg goed gaat, zal het niettemin op een bepaald ogenblik toch onherroepelijk slecht gaan. Elke stabiele periode van welvaart creëert na verloop van tijd financiële instabiliteit, merkte de Amerikaanse econoom Hyman Minsky op. Het verklaart waarom Claudio Borio gelooft dat er een beter alternatief is om recessies te voorspellen dan de omgekeerde rentecurve. In een recente studie stelt de hoofdeconoom van de gerenommeerde Bank voor Internationale Betalingen (BIS) dat het optrekken van de rente door centrale banken minder belangrijk is in het uitlokken van een recessie dan de fase van de financiële cyclus waarin een economie zich bevindt. Daarbij gaat het onder meer over de omvang van de kredietverstrekking, de hoogte van vastgoedprijzen, en het aandeel van het bruto binnenlands product dat naar het afbetalen van schulden en rentelasten gaat. De BIS vlooide uit dat deze financiële cyclus in ontwikkelde economieën een veel betere voorspeller is dat er binnen één à twee jaar een recessie komt dan de rentecurve. Er is wel een belangrijke 'maar'. Financiële cycli duren tussen de vijftien en twintig jaar, bij conjunctuurcycli is dat ongeveer acht jaar. Die eerste zullen dus niet altijd die tweede voorspellen. Met naaldhakken over een slap koord Allemaal interessant voor beleggers, maar jammer genoeg weinig concreet. De BIS spreekt zich immers niet uit over de fase waarin de Amerikaanse economie zich nu bevindt. Toch ontwaart het gezond verstand nu al duidelijke knipperlichten. De Amerikaanse economie heeft een lange periode achter de rug waarin geld gemakkelijk en goedkoop te verkrijgen was. Daardoor zijn de prijzen van vastgoed en aandelen flink gestegen, zelfs rekening houdend met de correctie van de afgelopen maanden. Een knallend rotje volstaat om een stormloop in de richting van de uitgang op gang te brengen. Die verkoopgolf zou dan gaten slaan in de balansen van bedrijven en de huishoudboekjes van gezinnen. De investeringen lopen dan terug, handen gaan op de knip. Boodschap voor beleggers De boodschap voor beleggers is dan dat ze goed moeten kijken naar de ontwikkeling van de schulden en de vastgoedprijzen, en toch ook maar de rentecurve bestuderen. Centrale bankiers hebben een weinig benijdenswaardige taak. Zij moeten met naaldhakken over een slap koord trippelen. Enerzijds moeten ze hun monetair beleid normaliseren, anderzijds mag dat niet ten koste gaan van de economie. *) Ervaringen uit het verleden, bieden geen garantie voor de toekomst. bron: FD  Nederland telde in 2018 in totaal 1,9 miljoen ondernemingen, inclusief 1,1 miljoen zzp-ers. De verwachting is dat er nog ruim 1 miljoen zzp-ers bij zullen komen in de komende jaren (met dank aan webcast Reaal Arbeidsongeschiktheidverzekeringen)

Groeifase van een onderneming Zoals elke levensvorm heeft ook een onderneming een levenscyclus: opstart, groei, stabiliteit. Of en hoe de ondernemer wil groeien. hangt af van diens ambitie. Groei kent trouwens meerdere vormen. Denk daarbij aan omzetgroei, verbreding van het productaanbod, klanttevredenheid en kwaliteit. De overgang van de ene naar de andere cyclus levert veranderingen op voor zowel de onderneming als de ondernemer. Maar ook in de stabiele fase zullen zich uitdagingen voordoen door onder andere de levenscyclus van de geleverde producten/diensten. Zo kent iedereen het voorbeeld van Kodak: van een stabiele toppositie in markt van fotopapier en filmrolletjes, naar een faillissement; Kodak heeft de bedreiging van de digitalisering volledig gemist. Een succesvoller voorbeeld in de schoenenketen Omoda. Deze familie-onderneming startte in 1875. Zij brachten de schoenen aan huis met paard en wagen. Na verloop van tijd is gekozen om op drukke lokaties fysieke winkels te vestigen om van daaruit hun verkopen te ondersteunen. En in 2007 zijn ze gestart met webshops. Nu blijkt de interactie tussen de webshops en de fysieke winkels een gouden greep. Inmiddels zijn ze vertegenwoordigd in heel Europa. tip 1 Maak een Plan van Aanpak Groei vereist een doordachte strategie die je vastlegt in een plan van aanpak. Naast je doelstellingen vermeld je hierin de actuele analyse van de markt en de onderneming. Houvast voor een gedegen analyse biedt oa de S.W.O.T.-analyse (Strengths, Weaknesses, Opportunities and Threads=Sterke punten, Zwakheden, Kansen en Bedreigingen). Het Plan van Aanpak helpt je tijdig kansen en bedreigingen te onderkennen en daar goed voorbereid op in te springen. Door periodiek de werkelijkheid naast je Plan van Aanpak te leggen, analyseer je waar de afwijkingen optreden. Door daarnaast de SWOT-analyse bij te werken, houd je zicht op de marktontwikkelingen en de kansen en bedreigingen die deze met zich meebrengen. Ook biedt dit Plan van Aanpak de basis voor een goede kostenbeheersing, essentieel voor een gezonde onderneming. Leg ook een Plan B vast voor als je hoofdplan het niet blijkt te redden. tip 2 Doe waar je goed in bent De in het Plan van Aanpak omschreven sterke punten en zwakheden bieden een prima houvast om datgene te doen waar je sterk in bent en uit te besteden waar je minder bedreven in bent. Zo zal menig vakman administratieve en/of commerciële vaardigheden missen. Het moeten volbrengen van administratieve en/of commerciële taken levert hem stress op, hetgeen hem de lol in het ondernemen ontneemt. Op beide gebieden is plenty ondersteuning te vinden. Maak er gebruik van! Je administratie moet immers accuraat en tijdig bijgewerkt zijn om goed zicht te houden op je liquiditeiten, vorderingen en verplichtingen. En acquisitie plegen is een must om je producten /diensten aan de man te brengen. tip 3 Overweeg partnerships In het verlengde van tip 2 kun je dingen ook slimmer doen door samen te werken met bestaande partijen die jou maar wat graag willen bedienen om zelf een betere bezetting te krijgen. Deze informatie komt rechtstreeks uit jouw marktanalyse en biedt kansen door het bundelen van krachten en vaardigheden met of outsourcen aan ondernemers met complementaire diensten/producten. Denk hierbij aan de kledingwinkel die haar klanten een aperitief aanbiedt, verzorgt door de lokale slijter of horeca-uitbater. Een ander voorbeeld is een intensieve samenwerking met je accountant en/of financieel adviseur die je wellicht ingangen kan verschaffen bij voor jou interessante partijen. tip 4 Test je groeiscenario met bestaande klanten Test je omzetverwachtingen door op kleine schaal te product/dienst aan de man te brengen, voordat je je er volledig op richt. Zo kan een thuisbakker die denkt een winkel te beginnen de markt testen door met een marktkraam haar baksels aan de man te brengen. Bij succes kan ze haar publiek meenemen naar haar winkel. Ook zou ze de concurrentie goed te bestuderen om te bezien hoe haalbaar bijvoorbeeld haar omzetverwachtingen zijn. Grote consumentenbedrijven bieden hun testproducten aan via Scoopy en ook Google test nieuwe mogelijkheden door deze als startups een tijdje een kans te geven. Om de verkooppotentie te testen zonder bestaande klanten kun je ook eens googlen op de termen 'user testing methods', 'similar web' en 'smoke test'. tip 5 Zorg voor een financiële buffer Twee dingen weet je zeker in het leven: je gaat dood en je moet belasting betalen. Zorg voor dat laatste dus dat je de af te dragen belasting (BTW, Loonheffingen, IB, Vpb) direct apart zet, het zijn immers eigenlijk jouw centen niet. Zorg daarnaast voor een up-to-date financiële administratie zodat je direct inzicht hebt in je vorderingen, verplichtingen en beschikbare liquiditeit. Hou je kosten, je doelinkomen en je break-even-punt scherp in de gaten, zodat je tijdig kunt ingrijpen. Geld-tekort is een absolute bron van stress. Een financiële buffer kan een tekort aan liquiditeiten (tijdelijk) voorkomen. Het hebben van een plan B kan de stress enigszins verlichten, omdat je -mocht het misgaan- een uitweg hebt. Heb je een vraag over dit bericht of wil je meer weten over onze begeleidingsmogelijkheden of financieel advies? Neem dan gerust contact met ons op. Jonge mensen hebben steeds minder op met geldzaken. Hoe leert jouw kind om wel financieel bewust en zelfredzaam te worden?  Veel jongvolwassenen tussen 25 en 34 jaar hebben een hekel aan geldzaken. Als reden voor die ‘geldregelhekel’ noemen ze vaak ‘dan zie je meteen wat er over is van je inkomsten en daar krijg ik stress van’, ‘het is zelden goed nieuws’ en 'je wordt met de neus op de feiten gedrukt’. Andere redenen zijn ‘ik heb er geen tijd voor’, ‘ik kan wel leukere dingen doen in die tijd’ en ‘ik vind het een rotklus’. Een en ander is te lezen het rapport van de FinQ Monitor 2019. Grote financiële beslissingen De uitkomsten zijn zorgelijk. Juist de groep 25- tot 34-jarigen zit in een levensfase waarin ze grote financiële beslissingen moeten nemen. Denk aan het kopen van een huis, trouwen en een gezin stichten. Ook zouden ze in deze periode van hun leven aandacht moeten besteden aan de opbouw van hun pensioen. Budgetinstituut Nibud maakt zich al langer zorgen over jongeren en jongvolwassenen die geen goed inzicht hebben in de eigen financiën. Onderzoek wijst uit dat bijna de helft van de 18- tot 30-jarigen onvoldoende financieel bewust is. Jong geleerd… De beste oplossing om hierin verandering te brengen, is jongeren zo vroeg mogelijk met geld leren omgaan. Jong geleerd is immers oud gedaan. Dat is ook de achterliggende gedachte van de Week van het geld, die elk jaar in maart wordt gehouden. Tijdens deze themaweek besteden basisscholen extra aandacht aan omgaan met geld en geven financiële professionals gastlessen op basisscholen in heel Nederland. Op deze manier wil initiatiefnemer Wijzer in geldzaken de financiële zelfredzaamheid van jongeren bevorderen. Tijdens de week is er aandacht voor onderwerpen als het uitstellen van impulsaankopen, sparen, leren dat je niet alles kunt kopen maar moet kiezen en dat wensen kunnen veranderen. Stuk voor stuk vraagstukken die helpen om de basis te leggen voor financiële zelfredzaamheid. Meer weten en inspiratie Dit jaar vindt deze themaweek plaats van 25 t/m 29 maart. Wil je meer weten over het programma of inspiratie opdoen voor leuke activiteiten die je thuis met je kinderen kunt doen? Kijk dan op de website van de Week van het Geld. Heb je een vraag over dit bericht of wil je meer weten over financieel advies? Neem dan gerust contact met me op.  Waterstof geldt als een veelbelovende energiebron, zeker wanneer het duurzaam wordt geproduceerd. Een nadeel: de waterstofproductie kost tamelijk veel energie, nu vaak nog afkomstig van fossiele elektriciteitscentrales; niet echt groen dus....

Oplossing: een Belgische ontdekking Belgische onderzoekers van de Katholieke Universiteit Leuven hebben nu een zonnepaneel ontwikkeld, dat waterdamp uit de lucht door middel van opgewekte zonne-energie direct omzet in groene waterstof. De universiteit zegt 0,25 m3 waterstof per paneel per dag te kunnen produceren, wat neerkomt op een rendement van 15 procent. Leven los van het gas- en electriciteitsnet Het door de onderzoekers ontwikkelde paneel produceert dus het hele jaar rond gemiddeld 250 liter waterstof per dag. Met twintig panelen kan een gezin jaar zonder elektriciteit of gas van het net leven. Van luchtvochtigheid naar Gecomprimeerde opslag van waterstof Elektroden in het paneel op basis van nikkel en ijzer splitsen water in waterstof- en zuurstofgas. Een membraan zorgt ervoor dat beide gassen gescheiden blijven. Dit paneel gebruikt luchtvochtigheid (=waterdamp) en zet die om naar waterstof door middel van opgewekte energie van het pv-paneel zelf. Het opgevangen waterstof wordt opgevangen en gecomprimeerd opgeslagen. Bij hoge luchtvochtigheid kan waterstof worden gemaakt uit zonne-energie en gebruikt voor het verwarmen van het huis. Groot voordeel ten opzichte van gebruikelijke techniek De overeenkomst met de gebruikelijke techniek is dat er groene waterstof en zuurstof vrijkomen. Bij de gebruikelijke techniek wordt echter groene waterstof gemaakt met groene elektriciteit en vloeibaar water, met behulp van elektrolyse. De benodigde enorme elektrolyser gebruikt nogal wat elektriciteit. Daarnaast moet het vloeibare water gezuiverd worden voor gebruikt, wat ook weer energie kost. Bij de nieuwe techniek is het paneel niet eens gekoppeld is aan het elektriciteitsnet en maakt het geen gebruik maakt van een enorme elektrolyser. En de waterdamp is klaar voor gebruik en overal beschikbaar. Complementaire bijdrage aan energietransitie Johan Martens van de KU Leuven werkte tien jaar aan de ontwikkeling van het waterstofzonnepaneel. Het geheel is volgens Martens een eenvoudig systeem dat vooral dient als opslag van energie en zo complementair bijdraagt aan de energietransitie. Hoewel het zonnepaneel bruikbaar is voor de productie van zonne-energie en waterstof, kan dat niet allebei tegelijkertijd. De techniek in het echt Momenteel wordt een praktijktest opgestart in de Belgische plaats Oud-Heverlee. Daar komen de panelen te liggen op een verduurzaamde boerderij. Of de panelen geschikt zijn voor massaproductie zal over een klein jaartje duidelijk worden. In het demonstratieproject wordt de waterstof waarschijnlijk opgeslagen onder de grond. In de bodem is de temperatuur constanter waardoor minder drukschommelingen optreden. Hoogste rendement door collectieve toepassing Mocht de praktijkproef leiden tot een commercieel product, dan verwacht Martens dat het rendabeler zal blijken de waterstofpanelen collectief toe te passen, dus voor een groep woningen in plaats van individuele woningen. Twintig zonnepanelen moeten voldoen om een gemiddeld gezin een jaar lang van elektriciteit óf warmte te voorzien. Een opslagtank waarin onder hoge druk 4 kubieke meter gecomprimeerd waterstofgas opgeslagen kan worden, moet volgens Martens volstaan. Bij een geslaagde proef wil Martens ook kijken of de pure zuurstof die overblijft bij de productie van het waterstof gebruikt kan worden in de zorg. bron: installatieprofs.nl  Mensen die spaargeld buiten het oog van de fiscus houden met als doel de belasting te ontduiken (zwartspaarders) kunnen tot inkeer komen. Ze kregen dan wel een boete van 60% over de te betalen belasting. Sinds 1 juli 2016 is deze boete verdubbeld. Sinds 1 januari 2018 is de inkeerregeling, waarmee een boete ontlopen kon worden, in veel gevallen grotendeels afgeschaft.

Fraude Wanneer iemand probeert onder vermogensrendementsheffing uit te komen, door zijn spaargeld niet op te geven, is er sprake van fraude. Wanneer iemand een onjuiste opgave heeft gedaan en hij wordt betrapt, kan hij een boete krijgen van 300% van de in het verleden verschuldigde belasting. Daarnaast moet hij de belasting zelf nog met terugwerkende kracht betalen. Strafblad Tenslotte wordt er in beginsel aangifte gedaan van een strafbaar feit, waardoor iemand een strafblad krijgt. Daaraan zitten verregaande gevolgen. Denk hierbij aan het opnemen van de persoonsgegevens in fraudesystemen. Inkeren op eigen initiatief Door de dreiging van deze boete en strafrechtelijke gevolgen, komen veel mensen tot inkeer. Dat heeft bovendien te maken met de vergrote pakkans: er worden steeds meer inkomensgegevens gedeeld met andere landen. Dat zijn er inmiddels bijna 100. Iemand is te laat met inkeren als hij al een brief van de belastingdienst heeft ontvangen, waaruit blijkt dat er een vermoeden is dat er een verkeerde aangifte is gedaan. Het inkeren moet dus wel op eerste initiatief van de belastingplichtige zelf komen. Matiging van de boete Mensen die binnen twee jaar na het doen van een verkeerde aangifte tot inkeer komen, ontlopen de boete. Maar vaak is het vermogen al langer dan twee jaar verzwegen. Toch is het dan alsnog de moeite waard om tot inkeer te komen. De boete werd tot 1 juli 2016 gematigd tot 20% van de maximale boete. Dat komt neer op 20% van 300% = 60%. Bovendien voorkomt de inkeerder strafrechtelijke vervolging. Deze matiging is vanaf 1 juli 2016 gewijzigd naar 40% van de maximale boete. Iemand die op of na 1 juli 2016 tot inkeer is gekomen, betaalt dus een maximale boete van 120%. Wel bleef de inkeerder strafrechtelijke vervolging ontlopen. Grondslag boete maximaal 12 jaar De hoogte van de nog te betalen belasting en de boete daarover is afhankelijk van wat er verzwegen is. Als het gaat om buitenlands vermogen, dan kijkt de fiscus de laatste 12 jaar terug. Voor binnenlands inkomen of vermogen geldt een periode van 5 jaar. Afschaffen inkeerregeling voor buitenlands vermogen De overheid was van plan de inkeerregeling in zijn geheel af te schaffen op 1 januari 2018. De Tweede Kamer vond dit echter te ver gaan. Ze zijn bang dat iedereen die zijn belastingaangifte verkeerd heeft ingevuld, daar niet meer op durft terug te komen uit angst voor een boete. Daarom is de inkeerregeling uiteindelijk alleen afgeschaft voor verzwegen buitenlands vermogen: dat zouden de echte ‘zwartspaarders’ zijn. Dat betekent dat belastingplichtigen die vanaf 2018 verzwegen vermogen uit het buitenland melden, ook al doen ze dat binnen twee jaar na hun belastingaangifte, toch een hoge boete kunnen krijgen en strafrechtelijk kunnen worden vervolgd. Voor belastingplichtigen met alleen binnenlands inkomen en vermogen, geldt ook na 2018 dat ze met minder zware sancties geconfronteerd worden, wanneer ze binnen twee jaar tot inkeer komen. TIPS:

Populair

Lithium-ion batterijen en accu’s zijn niet meer weg te denken uit ons leven. Ze worden op heel veel gebieden toegepast, we zien ze terug in mobiele telefoons, gereedschap, elektrische fietsen, etc. Lithium Ion accu’s zijn zo populair omdat er een grote hoeveelheid energie in opgeslagen kan worden, de accu’s een lange levensduur hebben en omdat ze nauwelijks leeglopen wanneer ze een tijdje niet gebruikt worden. Daarnaast zijn ze compact en relatief licht. Toch ook nadelen Helaas neemt met de populariteit van deze accu’s ook het aantal (brand-) incidenten toe. De berichten in de pers zijn talrijk. Zo zijn er berichten over ongevallen met elektrische auto’s waarbij de auto in brand vliegt en nagenoeg niet meer te blussen is. Smartphones en elektronische sigaretten die ontploffen tijdens gebruik of tijdens het opladen. En dan natuurlijk nog recentelijk de branden bij een bekende fabrikant van elektrische fietsen. Bij al deze incidenten wordt de link gelegd naar de lithium-ion accu’s. Techniek Om te begrijpen wat er mis kan gaan, moeten we eerst begrijpen hoe een lithium-ion accu is opgebouwd. De accu’s bestaan uit verschillende lithium-ioncellen en meestal ook enkele beveiligingscomponenten, zoals temperatuursensoren en een spanningsmeter. Iedere lithium-ioncel bestaat op zijn beurt uit vier elementen, namelijk een kathode, anode, elektrolyt en afscheider. De kathode is de positieve elektrode. De anode is negatief geladen. Tussen de elektrodes bevindt zich een elektrolyt dat vaak ether bevat en een afscheider. Zoals de naam doet vermoeden moet de afscheider ervoor zorgen dat de positieve en negatieve elektrodes elkaar niet raken. Wat er fout gaat Wanneer de positieve en negatieve elektrodes elkaar raken, ontstaat er kortsluiting, en dat kan ernstige gevolgen hebben. In het gunstigste geval gaat de accu alleen maar kapot, maar in het ergste geval kan deze zelfs ontploffen. Oorzaak en gevolg Zo'n kortsluiting kan ontstaan door een productiefout of wanneer de behuizing of de binnenkant van de accu beschadigd raakt door oververhitting of door beschadiging van buitenaf (bijvoorbeeld door een botsing of een val). Ernstigste gevolg: Thermal Runaway Een kortsluiting zorgt voor (verdere) oververhitting van de accu. Als resultaat kan de accu zo warm worden dat er een zogenaamde ‘thermal runaway’ ontstaat. Hierbij is er sprake van gasvorming binnen in de accu. Deze gassen zijn giftig en brandbaar. Een thermal runaway is een kettingreactie die bijna niet te stoppen is en kan leiden tot steekvlammen en zelfs tot ontploffing van de accu. Preventie tips Goede Lithium-Ion accu’s en batterijen zijn tegenwoordig uitgerust met bewakings- en beveiligingsvoorzieningen die voorkomen dat de accu oververhit raakt tijdens laden of gebruik. Maar er blijven risico’s kleven aan het gebruik. Daarom enkele tips om de risico’s zoveel mogelijk te beperken:

|

AuteurPeter van der Bent, adviseur voor een RIJK leven Archives

Januari 2023

Categorieën |

RSS-feed

RSS-feed

SPUYBROEK ADVIES, een RIJK leven www.spuybroekadvies.nl disclaimer