|

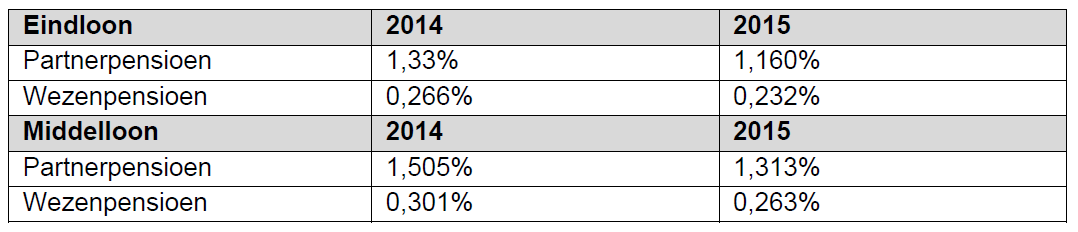

Als gevolg van het pensioenakkoord, heeft de Eerste Kamer ingestemd met een ingrijpend pensioenwetsvoorstel. Dit ter versobering van de fiscaal gefaciliteerde pensioenopbouw. verlaging opbouwpercentages Onder meer is opgenomen dat met ingang van 2015 de opbouwpercentages moeten worden verlaagd. De wetsvoorstellen schrijven tevens een begrenzing voor van de hoogte van het (fiscaal) pensioengevend loon tot maximaal € 100.000,-. Door de verhoging van de pensioenleeftijd en de verdere versobering van de pensioenen zijn per 1 januari 2015 de opbouwpercentages in pensioenregelingen verlaagd.  Ook de opbouwpercentages voor het nabestaandenpensioen zijn verlaagd.  rekenvoorbeeld nabestaandenpensioen Frits is 40 jaar oud en werkt sinds zijn 30e bij een handelsonderneming. Aangezien hij pas op zijn 67e met pensioen kan, wordt het partnerpensioen als volgt berekend: totaal aantal dienstjaren x pensioengrondslag x opbouwpercentage. Zonder verlaging: 37 x € 25.000 x 1,33% = € 12.302,50 Met verlaging: 37 x € 25.000 x 1,16% = € 10.730,00 Mocht Frits voortijdig komen te overlijden, dan ontvangt zijn weduwe jaarlijks € 1.572,50 minder partnerpensioen. Invoering maximaal pensioengevend salaris In aanvulling op de verlaging van de opbouwpercentages is de hoogte van het maximaal fiscaal pensioengevend loon begrensd op € 100.000,- op fulltime basis. Ook het pensioengevend salaris van part-timers wordt gekort. Let op: een heftige boete dreigt bij overtreding Op het moment dat de werkgever een pensioen toezegt boven de aftoppingsgrens wordt de gehele pensioentoezegging onzuiver. Dit heeft tot gevolg dat de volledige pensioenaanspraak belast is en dat in principe een revisierente van 20% als boete is verschuldigd. Hogere inkomens dubbel gekort Iemand met een salaris boven € 100.000,- heeft dus niet alleen te maken met aftopping van zijn pensioengevend salaris, maar bovendien met de verlaging van de opbouwpercentages. rekenvoorbeeld dubbele korting hogere inkomens Max is werkzaam als manager bij een groot productiebedrijf. Zijn pensioenopbouw is gebaseerd op een eindloonregeling. Zijn pensioengrondslag bedraagt € 150.000,-. Indien niets was veranderd en Max nog 20 jaar moet werken, dan bouwt hij in die 20 jaar een pensioen op van: 20 x 1,9% x € 150.000,- = € 57.000,- per jaar. Maar..... door de verlaging van het pensioenopbouwpercentage naar 1,657% en verlaging van de pensioengrondslag naar € 100.000,- bouwt Max in 20 jaar nog maar een pensioen op van: 20 x 1,657% x € 100.000,- = € 33.140,- per jaar. Dit is een verschil van € 23.860,- per jaar, bijna de helft dus!!! Oplossing pensioentekort voor nabestaanden Voor uw nabestaanden kunt u overwegen een extra overlijdensrisicoverzekering te sluiten. Met een (jaarlijks dalend) verzekerde bedrag kunt u het tekort eenvoudig aanvullen. Oplossing pensioentekort voor oude dag Zelf vermogen opbouwen is de oplossing. Alle box 3-vermogen wordt echter fiscaal belast. Het akkoord voorziet in twee mogelijkefiscaal-vriendelijke oplossingen: - het netto pensioen - de netto lijfrente Beide oplossingen zijn een vrijwillig spaarproduct met een vrijstelling in box 3, een jaarlijkse bruto pensioenopbouw van 1,875% en een fiscale vrijstelling voor de uitkeringen. In beide oplossingen kan een nabestaandenpensioen en een premievrijstelling voor arbeidsongeschiktheid worden meeverzekerd. Het gaat het om volwaardige oudedagsvoorzieningen, met als enige bijzonderheid dat wordt gespaard vanuit het netto-inkomen. In de Successiewet is een vrijstelling van erfbelasting opgenomen voor beide regelingen.

0 Comments

Geef elke Nederlander een persoonlijke pensioenrekening. Dat is één van de uitgangspunten van de AFM voor een toekomstbestendig pensioenstelsel. De toezichthouder is ook van mening dat er meer aandacht moet komen voor financiële planning die breder is dan uitsluitend de tweede pijler pensioen.

De voorstellen zijn te lezen in de vandaag gepubliceerde position paper van de toezichthouder. De AFM vindt de volgende drie uitgangspunten van belang bij het toekomstbestendig maken van het pensioenstelsel: een persoonlijke pensioenrekening voor iedere deelnemer, rekening houden met de verschillen tussen deelnemers en een goede balans tussen keuzevrijheid en bescherming van de deelnemer. Persoonlijke pensioenrekening “Met een persoonlijke pensioenrekening is eenvoudig duidelijk te maken hoeveel pensioen een deelnemer heeft opgebouwd”, schrijft de AFM. “Ook kan een deelnemer zijn pensioen makkelijker meenemen bij het wisselen van baan. Dit zorgt voor meer inzicht in de eigen pensioenopbouw en flexibiliteit. Het opbouwen van pensioen vindt nog wel plaats binnen een collectief. Dit maakt het mogelijk om de kosten laag te houden en een aantal risico’s samen op te vangen.” Verschillen tussen deelnemers Een persoonlijke pensioenrekening maakt het volgens de AFM ook mogelijk om de pensioenopbouw beter aan te laten sluiten op de persoonlijke situatie van de deelnemer. Allereerst door een individueel en leeftijdsafhankelijk beleggingsbeleid te hanteren, zodat er voor jongeren meer en voor ouderen minder risicovol kan worden belegd. “Dit geeft oudere deelnemers meer zekerheid en jongere deelnemers kans op een hoger rendement. De transparantie en flexibiliteit van persoonlijke pensioenrekeningen maken het ook gemakkelijker om toekomstige wijzigingen in het pensioenstelsel door te voeren.” Balans tussen keuzevrijheid en bescherming Het is volgens de toezichthouder van belang dat de juiste balans wordt gevonden tussen keuzevrijheid en bescherming voor de deelnemer tegen verkeerde keuzes. “De verplichting voor werknemers om pensioen op te bouwen moet behouden blijven. Wanneer blijkt dat bepaalde groepen, zoals zzp’ers, hun oudedagsvoorziening zelf niet voldoende verzorgen, moet onderzocht worden of de verplichting naar deze groepen moet worden uitgebreid.” Als de deelnemer keuzevrijheid krijgt, vindt de AFM het belangrijk dat keuzemogelijkheden aansluiten bij wat we weten over het keuzegedrag van mensen. “Hierbij is het van belang om te onderzoeken welke zorgplichteisen in een nieuw pensioenstelsel passend zijn.” De toezichthouder is tot slot van mening dat er meer aandacht moet komen voor financiële planning die breder is dan uitsluitend de tweede pijler pensioen. “Daarom zijn initiatieven die het maken van een financiële planning ondersteunen, zoals mogelijk een verplichte periodieke financiële APK, van grote toegevoegde waarde voor deelnemers.” bron: Redactie InFinance op 24 juni 2016, http://www.infinance.nl/artikel/afm-pleit-voor-persoonlijke-pensioenrekening/ In Nederland is het aantal miljonairs (High Net Worth Individual - HNWI1) in 2015 met 7,5% gestegen ten opzichte van 2014, naar 204.000. Het totale vermogen van deze groep groeide van US $478,9 miljard naar US $517 miljard, een stijging van 7,9%. Dit blijkt uit de twintigste editie van het World Wealth Report (WWR) van Capgemini. Hiermee presteren de Nederlandse miljonairs beter dan het wereldwijde gemiddelde.

Het vermogen van HNWI's steeg wereldwijd met 4%, het aantal miljonairs groeide met 4,9%. De best presterende regio is Azië Pacific, waar het aantal miljonairs met 10% hard groeide. Hierdoor herbergt deze regio niet alleen het grootste aantal HNWI's ter wereld, ook hun vermogen is voor het eerst het grootst. De totale populatie van 5,1 miljoen miljonairs in Azië Pacific bezat in 2015 US $17,4 biljoen, tegenover 4,8 miljoen HNWI's in Noord-Amerika met een gezamenlijk vermogen van US $16,6 biljoen. De 15,4 miljoen vermogende individuen in de wereld bezaten in 2015 gezamenlijk US $58,7 biljoen. Daarmee is het vermogen van 's werelds rijksten in de twintig jaar dat het World Wealth Report wordt gepubliceerd bijna verviervoudigd. Als het huidige groeitempo doorzet wordt in 2025 naar verwachting de grens van US $100 biljoen beslecht. Verder blijkt uit het rapport dat slechts een derde (32%) van het vermogen van de miljonairs wordt beheerd door vermogensbeheerders, wat veel ruimte biedt voor de vermogensbeheerders om hun markt uit te breiden. "Het is opmerkelijk dat slechts een derde van het vermogen van de miljonairs bij vermogensbeheerders is ondergebracht, maar het biedt tegelijkertijd ook mogelijkheden. Zeker als vermogensbeheerders nieuwe digitale technologieën en FinTech innovaties in hun werkzaamheden kunnen vervlechten en zo een duidelijke meerwaarde voor hun cliënt creëren," zegt Freek Roelofs, sectorexpert Financial Services Capgemini Consulting. Nederlandse miljonairs: soms trendvolger, soms eigenzinnig Opvallende uitkomsten van het World Wealth Report voor Nederland: - Hecht sterk aan second opinion. Nederlandse miljonairs raadplegen meer dan gemiddeld een tweede of derde vermogensbeheerder voor advies in vergelijking met landen in andere regio's. Blijkbaar hebben Nederlanders meer behoefte aan een second opinion dan miljonairs in andere landen. - Vertrouwen in vermogensbeheerder gegroeid. Nederlandse miljonairs hebben meer vertrouwen in hun vermogensbeheerder en de toezichthouders dan een jaar geleden, maar minder vertrouwen in eigen kunnen om rendement op hun eigen vermogen te genereren in vergelijking met collega-miljonairs in andere landen. - Op zoek naar 'koopjes'. Nederlandse miljonairs zijn meer dan gemiddeld gericht op investeringen die worden ondergewaardeerd door de markt dan investeerders uit andere landen. - Onroerend goed nog steeds geliefd. De Nederlandse miljonairs hebben de helft van hun vermogen in onroerend goed en aandelen zitten. Alternatieve investeringen zoals grondstoffen en headge funds zijn minder gebruikelijk dan in andere landen. - Vertrouwen in eigen land. In vergelijking met andere regio's doen Nederlandse miljonairs minder investeringen buiten de grenzen (43,8% versus 53,9% wereldwijd). - Minder sociaal bewogen. Nederlandse miljonairs hebben minder belangstelling voor investeringen met een sociale impact dan miljonairs in andere landen. Een kwart van de Nederlanders wil zelfs het aandeel in sociale investeringen de komende jaren verminderen, tegenover 9% van de miljonairs wereldwijd. Lees hier het volledige persbericht of kijk voor meer informatie op www.worldwealthreport.com. 1) Vermogende particulieren of High Net Worth Individuals (HNWI's) hebben een vrij belegbaar vermogen van 1 miljoen Amerikaanse dollars of meer, naast hun eerste woning, collecties en (duurzame) consumentengoederen. bron: https://www.eufin.nl/index.php?option=com_content&view=article&id=38643:nederlandse-miljonairs-boeken-bovengemiddelde-vermogensgroei-in-2015&catid=98:eufin-nieuws&Itemid=4 |

AuteurPeter van der Bent, adviseur voor een RIJK leven Archives

Januari 2023

Categorieën |

RSS-feed

RSS-feed

SPUYBROEK ADVIES, een RIJK leven www.spuybroekadvies.nl disclaimer