|

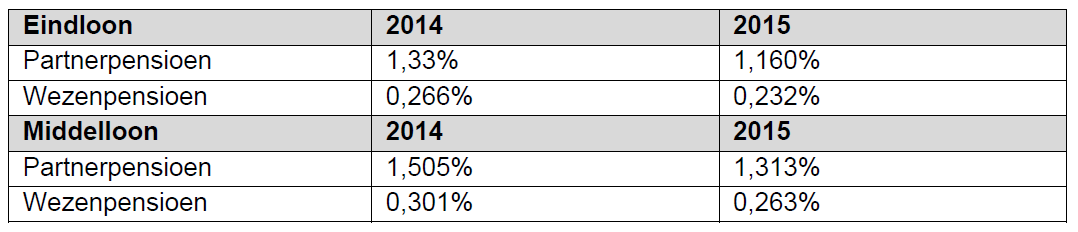

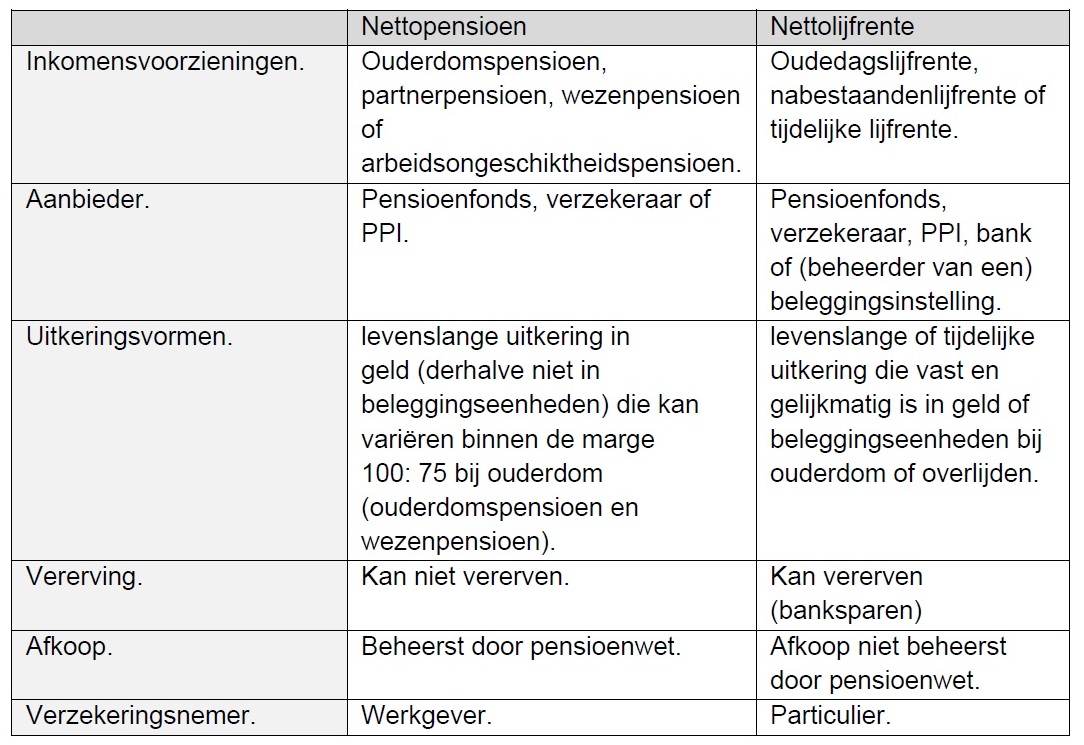

Als gevolg van het pensioenakkoord, heeft de Eerste Kamer ingestemd met een ingrijpend pensioenwetsvoorstel. Dit ter versobering van de fiscaal gefaciliteerde pensioenopbouw. verlaging opbouwpercentages Onder meer is opgenomen dat met ingang van 2015 de opbouwpercentages moeten worden verlaagd. De wetsvoorstellen schrijven tevens een begrenzing voor van de hoogte van het (fiscaal) pensioengevend loon tot maximaal € 100.000,-. Door de verhoging van de pensioenleeftijd en de verdere versobering van de pensioenen zijn per 1 januari 2015 de opbouwpercentages in pensioenregelingen verlaagd.  Ook de opbouwpercentages voor het nabestaandenpensioen zijn verlaagd.  rekenvoorbeeld nabestaandenpensioen Frits is 40 jaar oud en werkt sinds zijn 30e bij een handelsonderneming. Aangezien hij pas op zijn 67e met pensioen kan, wordt het partnerpensioen als volgt berekend: totaal aantal dienstjaren x pensioengrondslag x opbouwpercentage. Zonder verlaging: 37 x € 25.000 x 1,33% = € 12.302,50 Met verlaging: 37 x € 25.000 x 1,16% = € 10.730,00 Mocht Frits voortijdig komen te overlijden, dan ontvangt zijn weduwe jaarlijks € 1.572,50 minder partnerpensioen. Invoering maximaal pensioengevend salaris In aanvulling op de verlaging van de opbouwpercentages is de hoogte van het maximaal fiscaal pensioengevend loon begrensd op € 100.000,- op fulltime basis. Ook het pensioengevend salaris van part-timers wordt gekort. Let op: een heftige boete dreigt bij overtreding Op het moment dat de werkgever een pensioen toezegt boven de aftoppingsgrens wordt de gehele pensioentoezegging onzuiver. Dit heeft tot gevolg dat de volledige pensioenaanspraak belast is en dat in principe een revisierente van 20% als boete is verschuldigd. Hogere inkomens dubbel gekort Iemand met een salaris boven € 100.000,- heeft dus niet alleen te maken met aftopping van zijn pensioengevend salaris, maar bovendien met de verlaging van de opbouwpercentages. rekenvoorbeeld dubbele korting hogere inkomens Max is werkzaam als manager bij een groot productiebedrijf. Zijn pensioenopbouw is gebaseerd op een eindloonregeling. Zijn pensioengrondslag bedraagt € 150.000,-. Indien niets was veranderd en Max nog 20 jaar moet werken, dan bouwt hij in die 20 jaar een pensioen op van: 20 x 1,9% x € 150.000,- = € 57.000,- per jaar. Maar..... door de verlaging van het pensioenopbouwpercentage naar 1,657% en verlaging van de pensioengrondslag naar € 100.000,- bouwt Max in 20 jaar nog maar een pensioen op van: 20 x 1,657% x € 100.000,- = € 33.140,- per jaar. Dit is een verschil van € 23.860,- per jaar, bijna de helft dus!!! Oplossing pensioentekort voor nabestaanden Voor uw nabestaanden kunt u overwegen een extra overlijdensrisicoverzekering te sluiten. Met een (jaarlijks dalend) verzekerde bedrag kunt u het tekort eenvoudig aanvullen. Oplossing pensioentekort voor oude dag Zelf vermogen opbouwen is de oplossing. Alle box 3-vermogen wordt echter fiscaal belast. Het akkoord voorziet in twee mogelijkefiscaal-vriendelijke oplossingen: - het netto pensioen - de netto lijfrente Beide oplossingen zijn een vrijwillig spaarproduct met een vrijstelling in box 3, een jaarlijkse bruto pensioenopbouw van 1,875% en een fiscale vrijstelling voor de uitkeringen. In beide oplossingen kan een nabestaandenpensioen en een premievrijstelling voor arbeidsongeschiktheid worden meeverzekerd. Het gaat het om volwaardige oudedagsvoorzieningen, met als enige bijzonderheid dat wordt gespaard vanuit het netto-inkomen. In de Successiewet is een vrijstelling van erfbelasting opgenomen voor beide regelingen.

0 Comments

Leave a Reply. |

AuteurPeter van der Bent, adviseur voor een RIJK leven Archives

Januari 2023

Categorieën |

RSS-feed

RSS-feed

SPUYBROEK ADVIES, een RIJK leven www.spuybroekadvies.nl disclaimer