|

Alle Nederlanders zijn getroffen door de sterk gestegen energieprijzen. Gewoon doorstoken is niet te betalen. En simpelweg de kachel uit zetten, blijkt oncomfortabel.

Succesverhalen In een kort filmpje vertellen Jeroen en Peter hoe zij succes boeken. Jeroen in zijn 60-er jaren bungalow en Peter in zijn oude boeren schuur. Wegwijs in het oerwoud aan besparingsmaatregelen Wij kunnen ook jou wegwijs maken in de besparingsmaatregelen. Dit door onze eigen praktijkervaring en ons omvangrijke netwerk. Alle maatregelen kosten geld, hoe betaal je dat? Helaas kosten vrijwel alle maatregelen echt geld. Wij helpen we je met de financiering van jouw besparingsmaatregelen. Kom eens praten, dat kost jou niets Bekijk ons filmpje en maak een afspraak (die jou niets kost) op onze website: www.adviesanalyse.nl/afspraak. Contact

0 评论

'Pers uit die stenen'

Veel 65-plussers hebben geen hoog pensioen, maar wel een afbetaald huis. Als ze de waarde die in de stenen zit wilden gebruiken voor een verbouwing of om de kinderen te helpen bij het kopen van een woning, moesten ze tot voor kort hun huis verkopen en een kleinere woning huren. Door hun lage pensioeninkomen slagen zij niet voor de inkomenstoets voor een reguliere hypotheek. ‘Maar veel mensen willen in hun huis blijven, en toch genieten van de waarde die in de stenen zit’, zegt Marja Elsinga, hoogleraar Woningmarkt en Beleid aan de TU Delft. Volgens Elsinga springen steeds meer bedrijven in op de groeiende vraag van senioren die de waarde van hun afbetaalde huis willen benutten [verzilveren], maar niet willen verhuizen. De 'Opeet-Hypotheek' is terug. En goed !! Verzilverproducten In Groot-Brittannië en Frankrijk is de markt voor verzilverproducten al verder ontwikkeld, stelt Marja Elsinga: 'In het Verenigd Koninkrijk heb je de raad voor het vrijmaken van vermogen, de Equity Release Council. Die maakt afspraken over fatsoenlijk verzilveren, zonder te groot risico.' Volgens Elsinga is 5% tot 10% van de huiseigenaren potentieel geïnteresseerd in het verzilveren van hun woning. Hoe de Overwaarde te verzilveren? - Reguliere (aflossingsvrije) hypotheek - Huis verkopen en terug huren - Grond verkopen en erfpacht gaan betalen - Verzilverlening - De Opeethypotheek - De Opeethypotheek met garantie (géén restschuld) Reguliere (aflossingsvrije) hypotheek Om hypotheekproblemen te voorkomen zijn de verstrekkingsgrenzen verscherpt: bij aankoop van een woning mag niet meer dan 100% van de woningwaarde worden geleend (Loan-To-Value / LTV) en moet de annuïtaire last (=rente+aflossing) passen bij het inkomen van de aanvragers (Loan-To-Income). De annuïtaire toetsingstabellen worden periodiek opgesteld door het Nibud. Op het moment dat een aanvrager 57 jaar of ouder is, telt zijn pensioeninkomen. Meestal is het pensioeninkomen lager waardoor de 57-plusser minder kan lenen. Sinds medio 2018 is de inkomenstoets voor 57-plussers (deels) versoepeld als gevolg van overleg tussen banken, geldverstrekkers, de AFM en het intermediair. In een zogenaamde maatwerk-aanvraag mag een toetsing op werkelijke lasten worden toegepast. De werkelijke last van een aflossingsvrije hypotheek is vanwege het ontbreken van aflossingen uiteraard lager dan een annuïtaire aflossende hypotheek. Hierdoor komt de 57-plusser voor een hogere (aflossingsvrije) hypotheek in aanmerking. Een maatwerk-aanvraag dient uit te monden in een duurzaam houdbare woonsituatie, in andere woorden: de betaalbaarheid op lange termijn moet zeker zijn. De rente zal dan ook voor lange tijd worden vastgezet. Huis verkopen en terug huren Senioren die niet in aanmerking komen voor een hypotheek of geen banklening willen, kunnen hun huis verkopen en terug huren. Risico is dat de huur vaak hoog uitvalt. Als de bewoners die niet meer kunnen betalen, moeten ze alsnog verhuizen. Het bedrijf Behouden Huis keert daarom een maandelijks bedrag uit -tot maximaal 80% van de waarde van het huis- en geeft bewoners een levenslang woonrecht. De verkopers blijven zelfs officieel eigenaar voor het geval dat Behouden Huis failliet gaat totdat ze uiteindelijk toch verhuizen of komen te overlijden. Daar staat tegenover dat klanten zeker moeten weten dat ze zo lang mogelijk in het huis willen blijven. Behouden Huis keert bij een alleenstaande 80% en bij een stel 70% tot 75% van de woningwaarde uit. Voor wie snel verhuist, is dat nadelig. ‘Als je misschien over een jaar denkt: ik wil toch in een andere stad gaan wonen, moet je niet bij ons zijn’, zegt Rebel. Grond verkopen en erfpacht gaan betalen Daarnaast bestaat de mogelijkheid de grond onder het huis te verkopen en vervolgens te pachten, zoals bij de regeling Duowonen van technologiebedrijf DNGB (De Nederlandse Grondbank). Voor het gebruik van de grond betalen huiseigenaren jaarlijks maximaal 3,25% aan erfpachtcanon, die met de inflatie stijgt. De erfpacht ligt daarmee uiteraard lager dan de lasten bij het verkopen en terug huren van het hele huis. Maar ook hier geldt dat huiseigenaren de de woning moeten verkopen als ze de lasten niet op kunnen brengen. Consumentenbond toont zich kritisch De Consumentenbond is kritisch over regelingen waarbij particulieren de grond onder hun huis verkopen en die vervolgens pachten, omdat de regelingen naar verhouding duur zijn. ‘Wij raden het absoluut niet aan’, zegt woordvoerder Joyce Donat. Ze wijst erop dat het bedrag dat huiseigenaren krijgen voor de grond vaak lager is dan de som die vrijkomt bij andere verzilverproducten. Bovendien stijgt de canon. ‘Wie dat kan betalen, komt waarschijnlijk ook in aanmerking voor een aflossingsvrije hypotheek.’ ‘Wij beginnen onze gesprekken altijd met de vraag of iemand al bij de bank is geweest’, zegt medeoprichter Kees van den Bovenkamp van Grondvrij, een ander bedrijf dat de grond onder huizen opkoopt. ‘Want anders kunnen ze beter een hypotheek nemen.’ Grondvrij kent altijd 45% van de woningwaarde toe aan de grond, en keert daarvan 70% tot 90% uit. Verzilverlening Deze lening van Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten. In een aantal gemeenten kunnen 57-plussers met deze lening hun woning verbouwen of verduurzamen. De Opeethypotheek Nadat outsiders huis verkoop en terug huur- en grond verkoop en erfpacht-constructies hadden bedacht om senioren in hun woning te kunnen laten wonen en daarvoor hun overwaarde te laten toucheren, stapten enige tijd geleden ook de Rabobank en SNS weer terug in de markt van de opeethypotheken. Bij een opeethypotheek kijkt de geldverstrekker niet naar het inkomen, maar naar de waarde van het huis. De lening wordt ineens of in maandelijkse termijnen uitbetaald. Nadeel van deze producten is dat klanten het risico lopen dat aan het einde van de looptijd toch hun huis moeten verkopen om de lening af te betalen. ABN-dochter Florius heeft met de nieuwe Verzilverhypotheek een regeling opgetuigd waarbij de klant nooit hoeft te verhuizen. Nadeel is dat de rente (die voor de gehele looptijd vastligt) relatief hoog is. De Opeethypotheek met Garantie: Géén restschuld ABN betaalt maximaal 70% van de woningwaarde of 250.000 euro uit of in maandelijkse termijnen of in een bedrag ineens. De SocioHypotheek betaalt maximaal 60% van de woningwaarde uit of 450.000 euro. Dit in maandelijkse termijnen, een bedrag ineens of een combinatie daarvan. Bij beide producten eindigt de lening pas als de klant verhuist of overlijdt. Ook kennen beide producten kennen de garantie dat de klant nooit met een restschuld blijft zitten. Niet zonder advies Een maatwerk-aanvraag is alleen mogelijk door een intensieve samenwerking tussen klant, adviseur en geldverstrekker. Het aantonen van het duurzame karakter van de gekozen oplossing vergt een diepgaand onderzoek- en adviestraject. Ook voor de andere verzilverproducten is ons advies helder: haal er een adviseur bij! Kortom, neem contact op met ons of plan direct een afspraak in. met dank aan FD  De levensverwachting in Nederland stijgt en daarom gaat de AOW-leeftijd in 2028 waarschijnlijk met drie maanden omhoog.Statistiekbureau CBS meldt woensdag dat Nederlanders die in 2028 65 jaar zijn naar verwachting nog 21,05 jaar leven. De AOW-leeftijd is gebaseerd op hoelang Nederlanders naar verwachting zullen leven.

De AOW-leeftijd is al jarenlang 67 jaar. Tot 2027 blijft dit zo, maar vanwege de nieuwe cijfers zal minister Carola Schouten (Pensioenen) de AOW-leeftijd in 2028 waarschijnlijk met drie maanden verhogen. De AOW-leeftijd is al jarenlang 67 jaar. Tot 2027 blijft dit zo, maar vanwege de nieuwe cijfers zal minister Carola Schouten (Pensioenen) de AOW-leeftijd in 2028 waarschijnlijk met drie maanden verhogen.De levensverwachting in Nederland stijgt en daarom gaat de AOW-leeftijd in 2028 waarschijnlijk met drie maanden omhoog.Statistiekbureau CBS meldt woensdag dat Nederlanders die in 2028 65 jaar zijn naar verwachting nog 21,05 jaar leven. De AOW-leeftijd is gebaseerd op hoelang Nederlanders naar verwachting zullen leven. De AOW-leeftijd is al jarenlang 67 jaar. Tot 2027 blijft dit zo, maar vanwege de nieuwe cijfers zal minister Carola Schouten (Pensioenen) de AOW-leeftijd in 2028 waarschijnlijk met drie maanden verhogen. Wilt u deze en verdere verhogingen van de AOW-leeftijd neit afwachten? Maak een afspraak om de mogelijkheden te bespreken  In het kort

Erwin is zzp’er en werkt in de bouw. Eind 2020 had hij een klus in het Zuid-Hollandse Rijnsburg: stellages neerzetten voor een groothandel in groente en fruit. Er kwam tijdsdruk op de klus. Erwin leende twee mannen in — ze bleven in dienst van een ander, maar kwamen tijdelijk voor hem werken. Zodat het werk af kwam. Dat is de situatie zoals die wordt besproken op de zitting in de economische strafkamer in Rotterdam. Erwin (42) uit Den Haag zit alleen in de lege rechtszaal. Hij heeft altijd gewerkt en is nooit met justitie in aanraking geweest. Hij heeft, uitzonderlijk voor een verdachte, geen advocaat. De ten laste legging luidt: Erwin heeft de arbeidsomstandighedenwet overtreden. 5,5 meter hoog Want op dinsdagochtend 15 december 2020, liepen Maurice en Barry samen over de steigers in de hal in Rijnsburg. Dat waren de mannen die Erwin had ingeleend. Zelf was hij die ochtend niet in de hal van de groothandel. Maurice en Barry gingen gewoon aan de slag. Ze gingen roosters vastmaken, voor wat een enorme stellage moest worden. Barry liep op 5,5 meter hoogte. Hij struikelde. Een van de roosters lag los. Barry tuimelde, en ook twee roosters kwamen naar beneden. Ogenblikkelijk was duidelijk dat het mis was. Barry had ernstig hersenletsel. Een traumahelikopter landde pal naast de hal in Rijnsburg. Erwin kreeg een telefoontje. Het eerste dat hij wilde weten was: Hoe is het met Barry? En het tweede: Hoe kon dit gebeuren? Hij had hen toch gezegd dat ze op de grond moesten blijven werken? Drie weken later, op 7 januari 2021, overleed Barry. Anderhalf jaar later zit Erwin voor de rechters van de meervoudige kamer. Hij was eindverantwoordelijk voor de twee mannen, zegt de officier van justitie. En hij heeft hen 'onvoldoende geïnstrueerd. Het was een gevaarlijke situatie'. Daarmee is het nog geen dood door schuld, zegt de rechter tegen Erwin. 'Daarvoor is de drempel veel hoger.' Dit is een economisch delict. Werkgever Erwin: 'Ik wilde niet dat ze werkten op hoogte.' Toch is dat gebeurd. En: 'Ik heb alle middelen geleverd zodat ze veilig konden werken.' Volgens de rechter was er geen veiligheids- en gezondheidsplan. Erwin: 'Ik dacht dat mijn opdrachtgever dat zou doen.' Barry is vanuit de hoogwerker op een roostervloer gestapt. 'Dat is niet wat we hebben besproken', zegt Erwin. Sommige roosters zaten los. Eerst roosters neerleggen, dan vastmaken, dat bespaarde tijd. Anders moest er telkens worden gewacht op het moment dat de roosters waren vastgeschroefd. En toen struikelde Barry. Erwin, als zzp’er een schakel in de bouwketen, kende Barry niet, voordat hij hem de klus aanbood. Hij leent heel af en toe mensen in. Dit was een complexe klus. Pas na het ongeval, kwam Erwin er achter dat hij wordt gezien als werkgever. 'Ingeleend personeel moet je opleiden', zegt de officier van justitie. Er zijn tegenstrijdige verklaringen. Erwin zegt dat de mannen geen roosters moesten installeren. Een getuige zegt dat het wel degelijk de bedoeling was, dat Barry en Maurice op 5,5 meter hoogte de roosters zouden neerleggen. Geen personeel meer Erwin is vorig jaar gescheiden. 'Het ongeval is niet de oorzaak, maar ik was er wel constant mee bezig. Mijn ex zei weleens: “Hallo, wij zijn er ook nog”.' Hij focust zich alleen nog op hijsen en het plaatsen van glas. Zonder personeel. 'Het plezier dat ik eruit haalde om zelfstandig ondernemer te zijn, is weg.' De officier van justitie eist een boete van €5000, te voldoen in vijf termijnen. En een taakstraf van 120 uur. 'Nu ben ik me ervan bewust dat ik als werkgever verantwoordelijk was', zegt Erwin. 'Maar 120 uur taakstraf kost me veel omzet. Als u vindt dat ik schuldig ben, kan de straf dan niet voorwaardelijk?' Daar wil de officier van justitie niet in meegaan. 'Voor de nabestaanden van Barry is een symbolische straf niet passend.' Dat snapt Erwin. 'Voor hen is het verschrikkelijk.' Onvoldoende gerealiseerd De zitting gaat sneller dan gepland. De drie rechters en de griffier trekken zich terug, en na een kleine drie kwartier komen ze met hun vonnis. 'U bent de werkgever. Al dan niet begrijpelijk, heeft u zich dat onvoldoende gerealiseerd', zegt de rechter. 'In negen van de tien gevallen gaat het goed, maar dit is een serieus feit.' ‘In negen van de tien gevallen gaat het goed, maar dit is een serieus feit’Rechter Dus moet er een onvoorwaardelijke straf volgen. De boete van €5000 blijft staan. Wel wordt de betaling opgerekt: de boete kan worden ingelost in acht termijnen. Daarnaast wordt de taakstraf voor de helft voorwaardelijk, met een proeftijd van twee jaar. De onvoorwaardelijke taakstraf is dus zestig uur. Erwin heeft er niets aan toe te voegen. Bron: Financieel Dagblad (https://fd.nl/bedrijfsleven/1445664/na-het-ongeval-vernam-zzp-er-erwin-dat-hij-werkgever-was-wsg2carLwOJ5) Oplossing

Een verzekering zal geen ongeval voorkomen; goed organiseren en kristalheldere opdrachten/communicatie wel, hoewel een ongeluk in een klein hoekje zit. Wel geeft een Aansprakelijkheidsverzekering voor bedrijven dekking voor juridische bijstand en financiële rugdekking (de weduwe zal in navolging van deze uitspraak waarschijnlijk ook een compensatie gaan eisen). Neem daarom contact met ons op om ook uw bedrijfsrisico's door te nemen en zo goed mogelijk af te dekken.  Jouw hypotheek updaten?

Je bezit een eigen woning; wellicht wil je jouw woning verbouwen, verduurzamen of jouw woonlasten verlagen. Nu is het moment !! GRATIS update-gesprek Er is immers veel veranderd de afgelopen jaren. Zo kan jouw hypotheek wellicht veel goedkoper door de lage rente en de hoge woningwaarde. Of wil je jouw woning verduurzamen, zonder op kosten te worden gejaagd? Daarom bieden wij jou een adviesgesprek aan met een adviseur van Geld en Advies - zonder kosten voor jou !! In dit gesprek komen de volgende zaken aan de orde: Kun je besparen op jouw maandlasten? Kun je jouw hypotheek betalen na jouw pensioen? Kun je de overwaarde van jouw woning opeten? Kun je jouw woning verbouwen en/of verduurzamen? Plan jouw GRATIS update-gesprek in Maak direct een afspraak in de agenda van onze adviseur Jos of bel voor een afspraak met een van onze andere hypotheekadviseurs: 010 435 50 45 Heb je andere vragen? Heb je andere vragen of wil je meer inzicht in jouw persoonlijke (financiële) situatie? Neem dan contact op met de financieel adviseurs van AdviesAnalyse (Jos of Peter) via email: [email protected] of via telefoon: 010 435 50 45  Uw kind gaat studeren. Voor sommigen ligt de studie te ver om elke dag heen en weer te reizen, dus moet een kamer worden gezocht. Gek.. ineens is het minder druk in huis. Of… toch niet?

Want kan uw kind het eigenlijk wel veroorloven om ‘op kamers’ te gaan? Wat kost een studie überhaupt? En hoe zorgt u dat uw kind kan starten zonder financiële zorgen? uw kind te laten studeren: hoeveel kost dat? Het Nibud doet regelmatig onderzoek naar de kosten van een uitwonend studerend kind. Ze kijken dan naar de gemiddelde maandelijkse kosten van huur (417 euro), boodschappen (181 euro), zorgverzekering (106 euro) enzovoorts. Ook worden de jaarlijkse kosten voor collegegeld en boeken meegenomen. De totale kosten lopen op tot wel 50.000 euro voor een kind dat vier jaar op kamers woont tijdens de studie. Vroeger, toen de IB-groep nog geen DUO heette, was de studiefinanciering een gift. Soms werd het zelfs kwijtgescholden. Nu is dat anders en worden we, ook weer in het kader van de participatiemaatschappij, geacht het zelf op te brengen of te lenen. Veel van mijn klanten willen hun kinderen helpen met een soepele start tijdens en na de studie. Zij vinden het belangrijk dat hun kind de tijd heeft om te studeren en willen voorkomen dat allerlei trucs moeten worden uitgehaald om alles te kunnen betalen. De oplossing U voelt het vast al aankomen. Het is tijd om vermogen op te bouwen voor uw kind. Dit kan op verschillende manieren. U gaat sparen of beleggen. Of allebei. En natuurlijk is het slim om zo snel mogelijk te beginnen! Dit heeft alles te maken met wat Einstein het achtste wereldwonder noemde; rente-op-rente effect. Hoe werkt dit achtste wereldwonder? Tegenwoordig kennen we dit effect ook door de Reproductiefactor van het coronavirus, de ‘R’. Hoe hoger de ‘R’ is, hoe sneller het aantal besmettingen toeneemt. Deze ‘R’ bestaat ook op uw spaarrekening en bij beleggen. De ‘R’ van rendement. Hoe eerder u begint met sparen of beleggen, hoe langer u profiteert van een hoge(re) ‘R’. Het is een soort sneeuwbaleffect. Ik zal dit effect uitleggen aan de hand van een voorbeeld: Stel, u belegt 5.000 euro. U belegt dit 20 jaar en elk jaar heeft u 8% rente. Dan heeft u: 1.In jaar 1: 8% rente over 5.000 euro = 5.400 euro 2.In jaar 2: 8% rente over 5.400 euro = 5.832 euro 3.In jaar 3: 8% rente over 5.832 euro = euro 4.In jaar 20: 8% rente over 21.578,51 euro = 23.304,79 euro U begon met 5.000 euro en eindigt na 20 jaar beleggen met 23.304,79 euro. U heeft het rendement het werk laten doen. Maar wat is realistisch voor de studie van uw kind? Laten we er even vanuit gaan dat u een kersverse ouder bent. U verwacht dan ongeveer over 17 jaar het geld nodig te hebben en u streeft naar 40.000 euro. U kunt dan beleggen met een hoge ‘R’ (rendement) via beleggingsdienst NNEK Vermogensbeheer - Zeer Offensief bijvoorbeeld. Deze beleggingsdienst heeft een prognoserendement van netto 6,9%. Met dit prognoserendement én een looptijd van 17 jaar hoeft u maar 100 per maand in te leggen om uw doelstelling van 40.000 euro te halen. 100 euro per maand opzij zetten klinkt niet als een onmogelijke opgave toch? Zo ziet u maar weer, tijd is uw vriend. Hoe eerder u begint met geld opzij zetten, des te beter. Wat als u minder tijd heeft? Of minder risico wilt nemen? Minder tijd of minder risico betekent dat u meer moet inleggen. Stel u heeft maar 10 jaar om te beleggen in plaats van 17 jaar, dan is 150 euro per maand extra nodig om uw doelstelling van 40.000 euro te halen. Of misschien wilt u liever sparen, omdat u dat minder risicovol vindt. Op een spaarrekening kunt u gemiddeld 1% rente verwachten. Spaart u 17 jaar lang met een rendement van 1%? Dan moet u 75 euro per maand extra inleggen om uw doelstelling te halen. Kortom Sparen of beleggen? Er is geen goed of fout. U moet bepalen wat bij u past. Wat is uw doelstelling? Wat kunt u missen? Hoeveel tijd heeft u om vermogen op te bouwen? Wat in ieder geval slim is; start op tijd met geld opzij zetten. En wilt u onderzoeken op welke manier u vermogen kunt opbouwen? Dan adviseur ik u graag wat het beste bij u past. Want samen komen we verder en helpen we de volgende generatie met een goede start. Auteur: Michiel van Vugt, Manager Financieel Adviseurs bij NNEK  Wetsvoorstel ingediend Na diverse keren te zijn uitgesteld, is dan eindelijk het wetsvoorstel ‘excessief lenen bij de eigen vennootschap’ bij de Tweede Kamer ingediend. In maart 2019 al presenteerde het kabinet via een internetconsultatie een conceptwetsvoorstel. In het ingediende wetsvoorstel is een mechanisme ingebouwd dat dubbele heffing moet voorkomen. Waarom dit wetsvoorstel De kern van het voorstel is het ontmoedigen van bovenmatig lenen van de eigen vennootschap (hierna voor het gemak: ‘BV’). Aandeelhouders met een BV kunnen in bepaalde gevallen belastingheffing lang uitstellen. Door bijvoorbeeld middelen waarover zij privé wensen te beschikken niet als dividend of als loon uit te keren. Maar door die middelen langdurig te lenen van hun BV. Op macroniveau gaat het om forse bedragen. Als schulden ter financiering van de eigen woning erbuiten worden gelaten, gaat het nog altijd om zo’n € 25 miljard. Ongeveer 11.000 aanmerkelijkbelanghuishoudens leenden meer dan € 500.000 en vallen binnen de reikwijdte van het wetsvoorstel. Hoofdlijnen van het wetsvoorstel

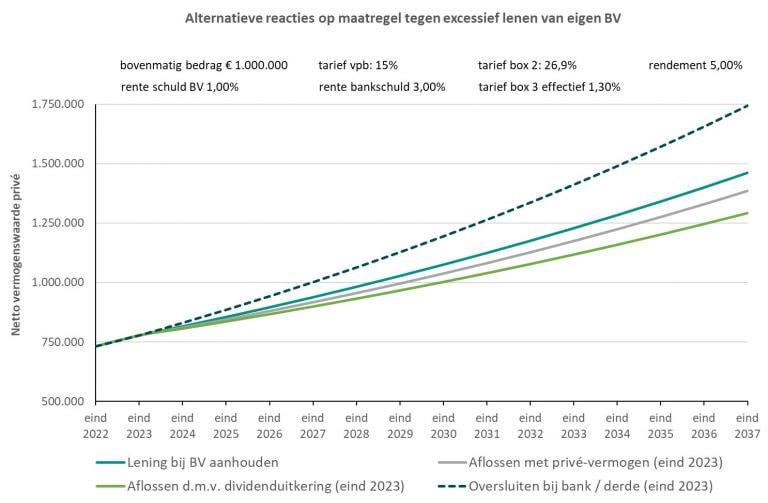

Wat kunt u doen? Als de regeling op uw situatie van toepassing is, hebt u nog tot eind 2023 de tijd om desgewenst maatregelen te treffen om het bedrag van de schulden beneden de grens van € 500.000 te brengen. Hoe? Hoe u het beste op het wetsvoorstel kunt reageren, zal per situatie verschillen. Dat hangt onder meer af van de vraag of en hoeveel vermogen u heeft in privé tegenover de schuld aan de BV. Daarbij is van belang tegen welke rente u leent van de BV en welk rendement u op het vermogen maakt. In bepaalde situaties kan de schuld wellicht worden overgesloten naar een bank of andere geldverstrekker. Ook dan maakt het uit tegen welke rente u kunt lenen en of deze lager is dan het (verwachte) rendement op uw vermogen. Verschillende opties Hierna gaan we nader in op de gevolgen van verschillende opties om met het bovenmatige deel van de schuld aan de BV om te gaan. Daarbij gaan we uit van de situatie dat er privé in box 3 (meer dan) voldoende compenserend vermogen staat tegenover de schuld aan de BV. Dan zijn de volgende scenario’s denkbaar:

Schuld bij BV aanhouden Als u de schuld bij uw BV in stand laat, moet u in 2023 in box 2 belasting betalen over het bovenmatige deel. Het tarief zal dan inmiddels 26,9% bedragen. Er zijn situaties denkbaar waarbij dit de voordeligste optie is van de vier. Dat kan zich voordoen als u een lage rente betaalt over de schuld aan de BV en privé over het vermogen een hoger rendement behaalt. Maar dit rendement wel blijft beneden de rente die u zou moeten betalen ingeval van oversluiten naar een bank of andere derde. Hoe hoger de rente is die u aan uw BV betaalt, hoe minder aantrekkelijk aanhouden van de schuld bij uw BV wordt. Schuld aflossen met box 3-vermogen Lost u de totale schuld af tot € 500.000 of daaronder? Dan krijgt u in 2023 niet te maken met box 2-heffing over een fictief voordeel. Door privévermogen (box 3) terug de BV in te brengen, kan de BV dit vermogen renderend gaan maken. Aflossen met liquiditeiten of beleggingen heeft geen bijzondere fiscale consequenties. Maar als onroerend goed naar de BV wordt overgeheveld, is overdrachtsbelasting verschuldigd: 2% bij woningen en 7% (vanaf 2021) in andere gevallen. Aflossen met box 3-vermogen is voordelig als de rente op de schuld aan de BV relatief hoog is en het rendement op het vermogen lager is dan de rente op een externe lening bij een bank of andere derde. Schuld aflossen via dividenduitkering Als de BV tot het bedrag van de vordering op privé een dividend uitkeert, kan de schuld hiermee worden verrekend. Er moet dan nog wel 26,9% box 2-belasting worden betaald. Wat overblijft kan vervolgens privé verder renderen. Deze optie is minder voordelig dan met box 3-vermogen aflossen zolang het rendement lager is dan een bepaald omslagpunt. Dat omslagpunt is te berekenen door de effectieve heffing in box 3 te delen door het tarief van de vennootschapsbelasting (vpb). Bij 1,3% effectieve heffing in box 3 en 15% vpb: 8,67%. Praktisch gezien is dit vrijwel nooit de voordeligste optie. Schuld oversluiten naar een bank Wanneer de bank of een andere derde bereid is om u een lening te verstrekken, kan de schuld aan uw BV hiermee worden afgelost (oversluiten). Ook zo kunt u box 2-heffing in 2023 voorkomen. Bij deze optie kan het mes aan twee kanten snijden. Privé ontstaat voordeel zolang u een rendement behaalt dat hoger ligt dan de rente over de schuld aan de bank. En tegelijk kan op het vermogen dat terugkomt in de BV een rendement worden behaald dat wellicht hoger kan zijn dan de rente die de BV tot dat moment ontving over de lening aan privé. Zolang het rendement hoger is dan de rente op de schuld aan de bank, is dit scenario gunstiger dan terugbetalen met box 3-vermogen. En ook gunstiger dan aflossen via een dividend uit de BV. Rekenvoorbeeld In onderstaande grafiek worden de verschillen in uitwerking van de diverse opties zichtbaar, bij de gehanteerde uitgangspunten in het voorbeeld. Belangrijkste variabelen die de verschillen bepalen zijn het rendement (hier 5%) en de verschuldigde rente als geleend wordt bij de BV (hier 1%) respectievelijk bij de bank of andere derde partij (hier 3%). Bij deze uitgangspunten pakt oversluiten van de lening naar de bank het voordeligst uit. Gevolgd door aanhouden van de schuld bij de BV en de box 2-heffing in 2023 accepteren. Daarna volgt aflossen met box 3-vermogen. En minst aantrekkelijk, bij de gekozen uitgangspunten, is de optie om de schuld via een dividenduitkering af te lossen.  ===dit is een artikel van ABNAMRO Mees Pierson (auteur René Bruel), www.financialfocus.abnamro.nl=== Ons advies

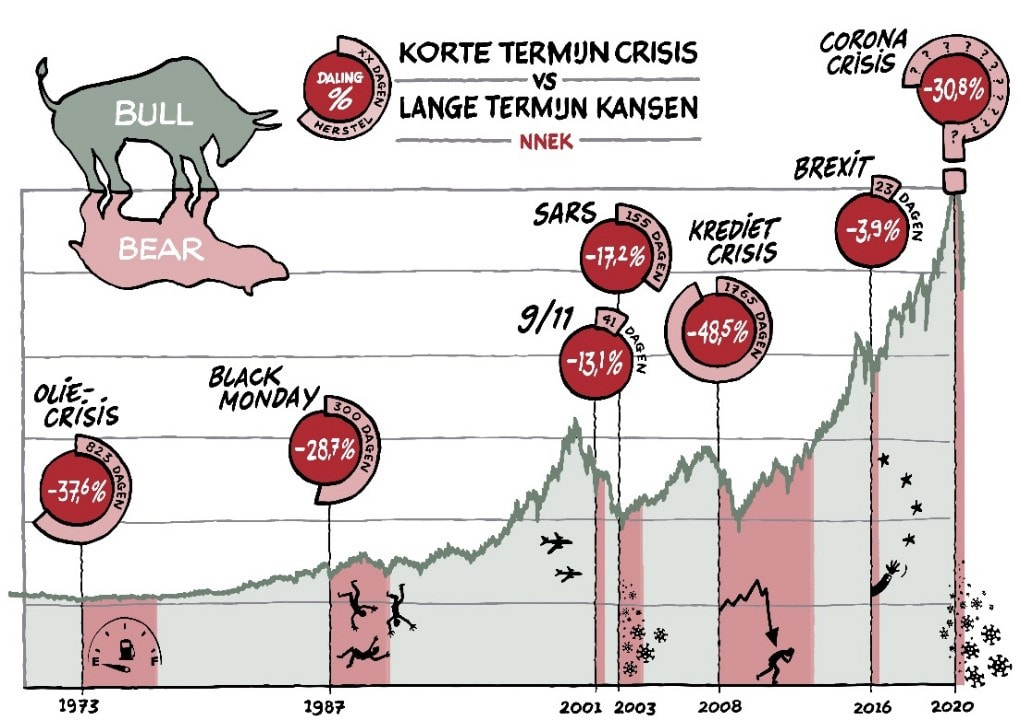

Ons advies is om uw 'casus' goed door te rekenen en een adviseur in de arm te nemen; liefst een adviseur die uw totale (financiële) situatie overziet. Een fincial lifestyle planner dus.  ===dit is een column van Thomas van Maarseveen – Beleggingsanalist=== Wat beleggers tijdens de daling van financiële markten beleefden, deed mij denken aan een aflevering van Southpark. Southpark is een satirische animatieserie, uitgezonden op Comedy Central. De serie staat bekend om zwarte humor waarbij taboes en controversiële thema’s aan de kaak worden gesteld. Dit vanuit het oogpunt van vier cartoonjongetjes van rond de 9 jaar oud. 'Superhero' Captain Hindsight ('superheld' achterafkennis) Een van mijn favoriete afleveringen blijft toch wel ‘Captain Hindsight’ met zijn hulpjes ‘Shoulda, Woulda en Coulda’. Vrij vertaald ‘Superheld Achterafkennis’ met zijn hulpjes ‘Had moeten, Had willen en Had kunnen’. Nu zijn de meeste afleveringen vaak briljant en leggen zij met gemak op allerlei thema’s de vinger op de zere plek. In deze specifieke aflevering werd oliegigant BP te grazen genomen met de gigantische olieramp die zij veroorzaakte in de Golf van Mexico. Daar kwam onze superheld ‘Captain Hindsight’ naartoe vliegen. Niet om mensen en dieren te redden. Nee, hij kwam vertellen wat BP achteraf beter had kunnen doen (shoulda), had willen doen (woulda) en had kunnen doen (coulda). Hij vertelde ook dat het achteraf logisch was dat dit zou gebeuren. Daarna vloog hij weg. Captain Hindsight away! Hindsight Bias Southpark neemt BP hier natuurlijk ontzettend mee op de hak, maar leggen ook een cognitieve fout bloot waar veel mensen aan lijden. In de psychologie noemen ze zo’n fout een ‘bias’. In dit voorbeeld gaat het over de ‘hindsight bias’. Dit is een van de meer dan 100 verschillende biases waar mensen aan kunnen lijden. De hindsight bias slaat op het feit dat mensen achteraf vaak gebeurtenissen voorspelbaar vinden, als het feit zich al voltrokken heeft. Ook wel het ‘Ik zag dit allang aankomen-effect’. Achterafkennis is geen voorspellende gave Dit is irrationeel denken. Achteraf lijkt alles logisch. En omdat het achteraf logisch is, betekent dit niet dat het te voorspellen was. Daarop handelen is een nog nóg grotere fout. Zo ook het coronavirus, Brexit, 9-11, kredietcrisis. Maak het rijtje maar af. Nu lijkt het logisch wat de gevolgen zijn van het coronavirus en je hebt misschien het gevoel dat je dat al zag aankomen. Deze gedachtegang is niet juist. Dus wees geen ‘Superheld Achterafkennis’. Wees rationeel dat de gevolgen van het coronavirus op de beurs niet te voorspellen waren en met dezelfde gedachtegang hierop handelen geen goed idee is.   Miss Super Ratio

Dergelijke gebeurtenissen, met een negatieve weerslag op markten, horen bij beleggen. Dit is waar wij klanten voor waarschuwen. De geschiedenis wijst elke keer weer uit dat de beurs herstelt. Er volgt altijd herstel Dat is geen nieuw fenomeen, echter de aanleiding voor marktdalingen is altijd weer anders. In de afgelopen 40 jaar waren onverwachte gebeurtenissen of uitkomsten de aanleiding voor dalingen. Bijvoorbeeld Brexit, oliecrisis, SARS, 9/11, kredietcrisis of Black Monday. Zoals je in de illustratie hierboven ziet, is de aandelenbeurs altijd hersteld. Het enige grote vraagteken is wanneer we weer zijn hersteld van deze crisis. Stick to the plan Ervaring leert dat de meeste slechte beleggingsresultaten veroorzaakt worden door verkeerde emotionele keuzes: angst en hebzucht. Laat je daar niet door leiden. Onze boodschap blijft zoals wij die altijd uitdragen: de haalbaarheid van het vermogensdoel is niet afhankelijk van korte termijn resultaten, marktbewegingen of negatief nieuws. Met beleggingsrendement op de lange termijn op basis van een goed gespreide portefeuille heeft ook jouw klant de grootste kans op het behalen van de gestelde doelen. Vermijd beslissing uit emotie Ik wil daarom graag een nieuwe superheld in het leven roepen: ‘Miss Super Ratio’ met haar hulpjes ‘Verstandig, Zinnig en Logisch’. Deze superheld komt aanvliegen op de momenten dat men een emotionele beslissing gaat nemen. De hulpjes wijzen dan op wat verstandig, zinnig en logisch is om te doen. Blijf veilig en gezond! Thomas van Maarseveen – Beleggingsanalist Wil ook jij beleggen vanuit een doordacht plan? Neem contact met ons op.  Ook ons kantoor heeft maatregelen genomen in het kader van de bestrijding van het Corona-virus:

Tot 6 april as is onze balie gesloten Alle contact loopt via de email en de telefoon. Wij blijven u begeleiden bij uw aanvraag of dat nu een nieuwe hypotheek betreft, een rentemiddeling, een nieuwe verzekering of een andere aanvraag. Wij doen er alles aan vertraging in de afhandeling van uw (aan)vragen of schade-afwikkeling te voorkomen. Voorbeeld 4 van 4: Uitleg hoe met verhuizen te profiteren van de lage hypotheekrente De hypotheekrente is historisch laag. Met die lage rente zou uw hypotheek een stuk goedkoper zijn! In het praktijkvoorbeeld hierna krijgt Nanette € 42.579 netto in handen en bespaart zij tot € 606 per maand, waarmee ze leuke dingen is gaan doen. En echt, iedereen kan ervan profiteren, ondanks de te betalen boeterente. Hoe te profiteren Er vier manieren:

voorbeeld verhuizen Nanette heeft in 2005 haar huidige woning gekocht en zou best willen verhuizen. Daarmee vervalt de te betalen boeterente. Zij verkoop haar huidige woning voor € 400.000 (na kosten). De € 100.428 aan overwaarde steekt zij in de nieuwe, duurdere woning. Haar huidige hypotheek: € 299.572, als volgt onderverdeeld:

Wij adviseerden Nanette de nieuwe woning te financieren met een annuïtaire hypotheek. Daarmee valt de waarde van de spaarhypotheekpolis vrij. Nanette volgt ons advies op. Rente hypotheek nieuwe woning: 10 jaar rentevast: 1,250% 20 jaar rentevast: 1,710% 30 jaar rentevast: 2.020% Gevolg oversluiting hypotheek: Huidige bruto hypotheeklast per maand: € 1.365,01 (rente € 1.105,97 + premie € 259,04, rente: 195.000 * 4,5%/12 + 104.572 * 4,3%/12) nieuwe bruto hypotheeklast per maand Besparing per maand 10-jaar rentevast: € 758,87 (ann 649,84 + 108,93) € 606,14 20-jaar rentevast: € 801,75 (ann 692,82 + 108,93) € 563,24 30-jaar rentevast: € 831,64 (ann 722,71 + 108,93) € 533,37 Kosten rentemiddeling: éénmalig € 3.200 (terugverdientijd: circa 5 maanden !!) Extraatje: € 42.579 contant in het handje Nu Nanette de spaarhypotheek omzet in een annuïtaire hypotheek, valt de waarde van de spaarpolis vrij. Wilt jij weten hoe ook jij optimaal van de huidige lage rentestand kan profiteren? Neem dan contact met ons op. Waarde Spaarhypotheekpolis € 42.579, maandelijkse premie € 259,04 (inleg € 195,54 + risicopremie € 63,50) |

AuteurPeter van der Bent, adviseur voor een RIJK leven Archives

Januari 2023

Categorieën |

RSS-feed

RSS-feed

SPUYBROEK ADVIES, een RIJK leven www.spuybroekadvies.nl disclaimer