Spijt Weinig mensen kennen financiële rust. Heel veel mensen realiseren zich bij een naderend pensioen realiseren dat het leven te snel is gegaan en zelfs deels aan hen voorbij. We zien daarbij twee spijt-varianten. "had-ik-maar-wat-geld-opzij-gezet"-spijt De meerderheid zou wel willen stoppen met werken, maar kan dat niet zonder forse verlaging van hun levensstijl. Zij ontdekken verbitterd dat ze te weinig geld zullen hebben voor een leuke en onbezorgde oude dag. Jonge ondernemers wijzen wij daarom op de ontwikkelingen op dit gebied (zie artikel pensioenleeftijd) en helpen hen slimmere keuzes te maken met hun geld. de ergste soort: "had-ik-het-nou-maar-wel-gedaan"-spijt Nog veel erger is het voor mensen die wel leuke dingen hadden kunnen doen, maar dat om allerlei redenen niet gedaan hebben. Ze hebben nu niet meer de energie of fysieke mogelijkheid om te reizen, varen, etc. Geld was geen probleem en toch bleven ze doorploeteren. Zij hebben te weinig geld uitgegeven en realiseerden zich te laat dat er geen tweede ronde is. Heel toepasselijk is de video van de jonge artiest en "futuroloog" Prince Ea: In deze video stelt de jonge artiest Prince Ea dat mensen niet zozeer bang zijn om te sterven, maar om aan het einde zich te realiseren dat ze nooit echt hebben geleefd. Hij haalt daarvoor een onderzoek onder 100 oude, terminale ziekenhuispatiënten aan. In het zicht van hun levenseinde werd hen gevraagd na te denken over waar ze in hun leven overziend het meeste spijt van hadden. De antwoorden van bijna allemaal gingen over de dingen die ze niet hadden gedaan en -verrassend- niet over de dingen die ze wel/fout hadden gedaan. Ze toonden spijt voor de risico's die ze destijds niet hebben aangedurfd, de dromen die ze niet hebben nagestreefd. Als ook jouw laatste woorden zullen zijn: "Oh, had ik maar... " Wordt dan wakker! Je bent niet in leven om te werken, huur te betalen en te wachten op het weekend. Nee, ieder op deze aarde heeft een gave, een droom die jou heeft uitgekozen. Marten Luther King was gekozen door De Droom. Hij ging vol voor zijn droom. Heb jij de moed om je droom na te streven of laat je hem door je vingers glippen? Hij verteld ook dat hij in gesprek met een piloot werd verrast door diens constateringen. Zo geven passagiers geregeld aan dat het gevaarlijk zou zijn om te vliegen. Maar de piloot gaf aan dat het voor vliegtuigen veel gevaarlijker is om op de grond te blijven, waar ze gaan roesten, haperen en verduren. En die processen gaan veel sneller dan dat ze vliegen. De logica is dat vliegtuigen bedoeld en ontworpen zijn om te vliegen. Hetzelfde geldt voor mensen; allen hebben een droom/gave in zich. Het is daarom wellicht het grootste verlies om die opgeborgen te houden, aan de grond in plaats van op te laten stijgen. Zo zegt hij dat de meeste mensen bang zijn voor de dief in de nacht, die al hun spullen steelt. De dief in onze geest is de twijfel die meer dromen heeft vermoord dat falen ooit zal doen. De twijfel verspreid zich als een virus, verblind je en maakt je tot een "soort van". en dat "soort van" is dodelijk. Je weet wel wat zo'n "soort van" is; er zijn veel "soort van"-mensen. Je wilt wel een "soort van" andere baan, betere cijfers fit worden. Maar heel simpel: als je iets "soort van" wilt, is wat je krijgt ook een "soort van". Maar wat is jouw droom? Dat is toch geen "soort van". Als je iets wilt, dan zal je er vol voor moeten gaan. En ja, dan zal je moeten knokken, vallen en opstaan. Gladde bergen bestaan niet, je zult pieken en scherpe randen moeten bedwingen om de top te bereiken. Dat zal je stress bezorgen en de moed in de schoenen doen zinken. Denk aan bijvoorbeeld Stephen Spielberg die 3x werd afgezezen door de filmschool, tv-producenten die Oprah ontsloegen omdat ze niet geschikt zou zijn voor tv, critici die Beyoncé vertelden dat ze niet kon zingen; typische recepten voor depressiviteit! Maar al die kritiek en strijd is nodig om het beste uit je te halen en succesvol te zijn. Dat is een natuurwet waar niemand aan ontkomt. Want leven doet pijn. Maar je kunt kiezen voor de pijn op weg naar succes of de pijn van de knagende spijt. Mijn advies? Wij hebben allen een gave/droom ontvangen. Niet twijfelen, maar doen. Jaag je droom na, aan de slag met je gave! Je wordt niet bepaald door je verleden, maar ieder moment opnieuw geboren. Pak het moment, nu. Soms moet je springen en in je val een paar vleugels kweken. Je kunt maar beter direct aan de slag, want het leven kent geen 'extra time' of herkansingen. Ik weet dat het lijkt of ik aan het preken ben, als jij jouw gave/droom niet nastreeft, stel je niet alleen jezelf maar de hele wereld teleur. Dus welke uitvinding heb jij in je? Welk idee, welke oplossing, welke vaardigheid heb jij dit uni-vers-um te bieden? Uni=één, vers=lied. Jij hebt een rol in dit wereldlied, dus grijp die mirofoon en vat moed, zing je longen eruit op het podium. Je kunt niet terug en niet opnieuw beginnen, maar je kunt wel een gloednieuw einde maken. knagende "had-ik-het-nou-maar-wel-gedaan-spijt" blijkt meer angst aan te jagen dan de dood. Nu kun je er wat aan doen! Aan de slag dus! Stop waiting for the right time. Time isn't waiting for you !! (the Gentlemens Rulebook)

0 Comments

Tijdens de gisteren gehouden jaarlijkse beurs voor Hypothecair Planners -de HypoVac 2019- in congrescentrum NBC te Nieuwegein, is de Overwaarde Hypotheek (voor senioren) van ABNAMRO bekroond met de Gouden Lotus Award voor het Meest Innovatieve Hypotheekproduct 2019. De Gouden Lotus Awards Hypotheekmarkt zijn een initiatief van het vakblad InFinance en Hypotheek Business Club. Ook voor deze vierde editie bepaalden financieel advieskantoren in heel Nederland de winnaars. Zij beoordeelden de genomineerden op hun prestaties, producten en diensten.

Ook award voor Beste Hypotheekverstrekker De financiële advieskantoren hadden lof voor de deskundigheid van de acceptanten en de flexibele opstelling bij maatwerkoplossingen voor ondernemers en andere specifieke doelgroepen. Tot slot waren de financieel adviseurs erg te spreken over de goede bereikbaarheid en de speciale Voorbespreekdesk die ABN AMRO hanteert. Naast ABN AMRO waren ook Aegon en Florius in deze categorie genomineerd. Overwaarde Hypotheek (voor senioren) In de categorie Meest Innovatieve Hypotheekproduct ging ABN AMRO er met de hoofdprijs vandoor voor de Overwaarde Hypotheek. Dit nieuwe product biedt huiseigenaren met de AOW-leeftijd de mogelijkheid om een deel van de overwaarde op hun huis op te nemen. De rente die maandelijks voor de Overwaarde Hypotheek wordt gerekend, wordt opgeteld bij het hypotheekbedrag. De maandelijkse uitgaven voor de hypotheek worden hierdoor niet hoger, maar de totale hypotheekschuld stijgt wel iedere maand. Ook de Duurzaam Wonen Hypotheek van de bank maakte kans op een Gouden Lotus Award in deze categorie. Tot slot behoorde de Jungo Crowdfunding Hypotheek ook tot de genomineerden. Ook voor de hypotheken van ABNAMRO kunt u bij ons terecht Wij zijn een onafhankelijke adviseur en staan als uw belangenbehartiger aan uw zijde: - voor zakelijke en particuliere schadeverzekeringen, - zakelijke en particuliere leningen en hypotheken, - financiële planning, - vermogensregie (zie ons productenpalet) Wij leveren alle producten van alle aanbieders -uiteraard alleen als deze voor u van toegevoegde waarde zijn- en letten daarbij op de prijs/kwaliteitverhouding. Neem contact met ons op voor voor een informatieve kennismaking op onze kosten.  Lage premierestitutie Tijdens onze aanwezigheid op de Kerkenbeurs afgelopen maart in Utrecht was de verwachting dat de premierestitutie van de grootste kerkenverzekeraar zou gaan tegenvallen. Nu is het een feit omdat de Ledenvergadering heeft gesproken: "Leden .... krijgen 23% van de voor 2018 ingelegde premies terug". Dat is bijna de helft van het streefpercentage van 40%. Ongrijpbaar premiesysteem Dat onderstreept het ongrijpbare in het premiesysteem van de verzekeraar. Deze verzekeraar hanteert immers een hoge bruto voorschot-premie waar de kerk een variabel percentage van terug krijgt (2 jaar later!). En dat het sterk varieert is nu pijnlijk duidelijk. Klem Waar in de verzekeringsmarkt de contracten vrijwel allemaal een termijn van 1 jaar beslaan, zitten veel kerken vast aan langdurige contracten. Aangezien deze verzekeraar de bruto premie niet wijzigt, is de veel lagere premierestitutie geen geldige reden om het contract te ontbinden. Veel kerkbesturen zitten al niet ruim in hun financiën en worden zo klem gezet door deze verzekeraar. HET betrouwbare alternatief Terwijl er bijvoorbeeld in Duitsland een 'Kirchenversicherung' was gevormd in reactie op de starre premiestructuren van de oude onderlinge verzekeraars, was er eigenlijk geen alternatief voor kerken in Nederland. TOT NU! Met vaste, betrouwbare partners hebben wij met de Brussé Kerkenverzekering HET alternatief ontwikkeld. Tot de partners behoren: Allianz Verzekeringen met wereldwijd 78 miljoen relaties en een solvabiliteit van 184% en Lengkeek taxaties en Expertise. Uitstekende voorwaarden bij Brussé De voorwaarden van onze kerkenpolis zijn getoetst door een onafhankelijke derde (VMBS Advocaten te Eindhoven) en behoren tot de beste in de markt. Kristalheldere premiestelling bij Brussé Brussé is daarentegen kristalhelder in haar premiestelling. De kerk krijgt een vaste lage premie. Deze ligt doorgaans zelf nog ruim onder de nagestreefde netto-premie bij bedoelde kerkenverzekeraar. Dit betekent dubbel voordeel voor de kerk: geen hoge bruto-voorschot-premie en niet twee jaar hoeven te wachten op een onbekende en sterk variërende premierestitutie.

Voordelen Brussé Kerkenverzekering op een rij

Voordelen werken met Brussé Assurantiën

Aandachtspunten

Werkwijze Heeft u interesse? Zo gaan wij te werk:

Dure les: Premie niet betaald, Geen uitkering HELP! Brand bij de onderburen! Korte tijd later was ook hun bovenetage aan de beurt. Gelukkig heeft niemand lichamelijk letsel. Wat wel een GROOT PROBLEEM is, is dat de VvE-verzekering geen dekking biedt tegen de schade. Simpelweg omdat de premie niet (op tijd) was voldaan. Haags gezin belandt op straat na onverzekerde brand VvE blijkt niet verzekerd Een brand bij de buren heeft rampzalige gevolgen gehad voor een inwoner van Den Haag. Het vuur sloeg over en veroorzaakte voor ruim 70.000 euro schade in zijn woning. De VvE beschikte echter niet meer over een opstalverzekering waardoor het pand niet herbouwd wordt, meldt Omroep West. Volgens het slachtoffer was de opstalverzekering verlopen. De Hagenaar woont nu met zijn vrouw en pasgeboren kind in een kamer bij zijn schoonouders. Iedere appartementseigenaar is lid van de VvE “We hebben het huis gekocht met die verzekering”, zegt de bewoner tegen Omroep West. Op het moment van de brand woonde hij amper een jaar op het adres. “Op papier klopte het allemaal. Maar blijkbaar is er ergens iets misgegaan en heeft de voorzitter van de VvE hem laten verlopen. Niet opzettelijk natuurlijk, maar het is wel gebeurd. Daardoor zitten wij nu met de problemen.” Of ‘verlopen’ betekent dat de verzekering geroyeerd was of opgezegd zonder nieuwe polis af te sluiten, is niet bekend. "Niet onze schuld" Van herbouw is voorlopig nog geen sprake. Het huis is onbewoonbaar verklaard. “Als ik het geld had, had ik gelijk een aannemer aan het werk gezet. Het voelt rot. Je wilt dat het gerepareerd wordt. De brand is niet onze schuld, de opstalverzekering is ook niet onze schuld. We voelen ons wel redelijk genaaid”, zegt het slachtoffer. Nadat duidelijk werd dat er geen geldige verzekering voor het pand was, startte een vriend een crowdfundingsactie om de schade te herstellen. Van de benodigde 70.000 euro is na twee weken 2.300 euro opgehaald. Volgens het slachtoffer wordt er ook nog gekeken of de schade van de brand te verhalen is op de buurman waar de brand ontstond. bron: amweb.nl Wijze les Voor iedere verzekering geldt dat er dekking is op voorwaarde dat de premie (tijdig) is betaald. Wilt u overstappen op een andere verzekering? Geen probleem, maar zeg de dekking pas op nadat u (schriftelijk) is bevestigd dat u dekking heeft op de nieuwe verzekering. Voor de VvE-bestuurder hopen wij dat er een polis is voor BestuurdersAansprakelijkheid en dat de premie daarvoor wel betaald is. Hem dreigt aansprakelijkheid gevolgd door een persoonlijk faillissement. filmpje op Omroep West: Na fikse brand, niks terug van verzekering 'Dit stond niet op de planning. Heftig.' Doordat de opstalverzekering niet was verlengd door de Vereniging van Eigenaren krijgt Kevin niks van de verzekering uitgekeerd nadat zijn huis voor een groot deel afbrandde: https://www.facebook.com/omroepwest/videos/665858063835161/?v=665858063835161  Life events twintiger schuiven op

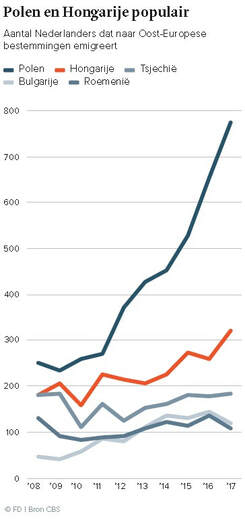

Twintigers van nu gaan in vergelijking met tien jaar geleden later uit huis, volgen langer onderwijs en hebben minder snel een vaste arbeidsrelatie of een koophuis. Ook stijgt de leeftijd waarop zij gaan samenwonen of kinderen krijgen. Dat blijkt uit nieuwe cijfers van het CBS. Huizenbezit Het huizenbezit van twintigers die niet meer thuis wonen is op alle leeftijden gedaald. Het ontbreken van een vast inkomen maakt het moeilijker om een hypotheek te krijgen, maar ook in de achterliggende jaren de hypotheekregels strenger geworden en de huizenprijzen snel gestegen. In 2017 had bijvoorbeeld 14 procent van de 22-jarige die zelfstandig woonden een koopwoning, in 2008 was dat nog 26 procent. Onder 28-jarigen was dit 50 procent. Zij waren gemiddeld twee jaar ouder dan in 2008. Vast dienstverband De huidige twintigers hebben te maken met een arbeidsmarkt waar flexibele arbeidsrelaties steeds gewoner zijn geworden. Het grootste verschil met tien jaar terug, komt dan ook naar voren bij de leeftijd waarop twintigers vast werk hebben. In 2018 had de helft van de 27-jarigen een vaste arbeidsrelatie, tien jaar eerder had de helft van de 24-jarigen al vast werk. Ook is er nauwelijks nog verschil in het aandeel mannen en vrouwen met een vaste arbeidsrelatie, terwijl in 2008 vrouwen op wat latere leeftijd vast werk hadden. Trouwen en kinderen Het punt waarop meer dan de helft van de twintigers – gehuwd of ongehuwd – samenwoont, lag begin 2018 bij 28 jaar. In 2008 was dat nog bij 27 jaar. Ook de stap naar een huwelijk zetten twintigers minder snel. In 2008 waren ruim drie op de tien 29-jarigen getrouwd, in 2018 was dat ruim een kwart. De gemiddelde leeftijd bij het eerste huwelijk is tussen 2008 en 2018 gestegen van 30 jaar naar 31,5 jaar voor vrouwen en van 32,8 jaar naar 33,9 jaar voor mannen. De gemiddelde leeftijd waarop vrouwen hun eerste kind krijgen is in deze periode gestegen, van gemiddeld 29,4 jaar naar 29,9 jaar. bron: InFinance  Leven 'als God in Frankrijk' Door gebruik te maken van het verschil in koopkracht van je euro's ten opzichte van buitenlandse valuta, kun je ook met een klein pensioen leven 'als God in Frankrijk' in landen als Turkije, Marokko, Thailand, Cambodja en Indonesië. Maar dichterbij huis en eigen cultuur lonkt ook Oost-Europa. Nadeel blijft dat je vrienden, (klein)kinderen en overige familie achterlaat (voordeel voor hen is dat ze er een vakantiebestemming bij krijgen; iets om rekening mee te houden in de vorm van een gastenverblijf). Ruimer leven Wil je Nederland niet verlaten dan kun je gebruik maken van het verschil tussen dicht en dun bevolkte regio's binnen Nederland en ruimer leven in de dun bevolkte gebieden van bijvoorbeeld de provincies Zeeland, Limburg en Drente. Rijk leven Wil je als pensionado RIJK leven in je eigen omgeving dan zul je daar op tijd je plannen op moeten richten; wij helpen je graag.  ---- > Het aantal Nederlanders en Belgen dat naar Hongarije emigreert, groeit flink. > Hongarije is voor veel pensionado’s een goedkoop alternatief voor bijvoorbeeld Spanje. > Gepensioneerden hebben in Hongarije financiële voordelen, waaronder vrijstelling van inkomstenbelasting. ---- Pensionado’s ontdekken Hongarije Nederlandse emigranten hebben Hongarije ontdekt. Enkele redenen: pensionado’s genieten er flinke financiële voordelen en er is rust en ruimte. Tussen 2010 en 2017 is, volgens het CBS, het aantal Nederlandse huishoudens dat naar Hongarije emigreert meer dan verdubbeld tot ruim 320 per jaar. Aannemer en makelaar Evert Brons woont inmiddels 27 jaar in het oosten van het land. Volgens de Nederlander loopt het ‘als een dolle’. Hij komt net van de Hongaarse bijbelclub, die hij een paar keer per week leidt in het dorpje Tiszaszentimre. Nu rust aannemer en makelaar Evert Brons even uit met een glaasje wijn op de bank en vertelt hij dat hij inmiddels 27 jaar in Oost-Hongarije woont. Hij kwam er omdat hij van het land en zijn inwoners hield. ‘De eerste keer dat ik hier kwam, begin jaren negentig, zag ik overal enorme kastelen en landgoederen te koop staan. Ik zag meteen het potentieel, maar het kopen van dat soort objecten was destijds nog verboden.’ Brons liet zich echter niet ontmoedigen, kocht een klein huisje voor 10.000 Duitse mark en startte vandaaruit zijn aannemersbedrijf. Tien jaar later breidde hij zijn bedrijf uit met een makelaardij om Nederlanders en Belgen te helpen die in Hongarije naar een woning zochten. ‘Het liep van begin af aan goed, maar vreemd genoeg kwam de grote sprong pas kort na de economische crisis.’ Het kwam volgens hem door de speciale wetgeving voor gepensioneerden die in Hongarije zijn vrijgesteld van inkomstenbelasting. ‘Sinds we daarmee Hongarije zijn gaan promoten als land om naar te emigreren, ook voor mensen met een kleine portemonnee, loopt het als een dolle.’ Tussen 2008 en 2017 is, volgens het CBS, het aantal Nederlandse huishoudens dat naar Hongarije emigreert gegroeid naar ruim 300 per jaar. In Oost-Europa telt alleen Polen meer migranten uit Nederland. En die trend omhoog zet volgens Brons nog door, zeker als ook de mensen met alleen een vakantiehuis worden meegeteld. Over die groep zijn geen officiële data bekend. In Tiszaszentimre is dat goed te merken. Overal zitten Nederlanders en Belgen. Schuin tegenover het kantoor van Brons heeft een Fries echtpaar een vakantiehuisje gekocht “Tisza Frisza”. Iets verderop komen twee Texelaars te wonen. Nog een huis verder is een Belg bezig met het inspecteren van zijn gazon op graslarven. ‘Het is een plaag’, klaagt hij.  Weg van het lawaai

Ank en Ton van Gemeren, ook in het dorp, vertellen dat het financiële voordeel van Hongarije voor hen een belangrijke reden was om te vertrekken. Ton is 64 en vervroegd met pensioen. Dat betekent geen belasting over zijn pensioenuitkering en als hij 65 wordt, mag hij gratis reizen met het openbaar vervoer. Ank is iets jonger. Ze werkte bij de post en als brandweervrouw, maar is sinds een paar jaar arbeidsongeschikt. Ook haar WIA-uitkering is in Hongarije onbelast. Alles bij elkaar levert dat al snel een voordeel op van honderden euro’s per maand. Maar de financiën waren zeker niet de enige reden om te vertrekken uit hun oude woonplaats Boskoop. Nog belangrijker was de continue stress, prestatiedrang en drukte in Nederland. Zeker nadat ze hun huis hadden verkocht en waren verhuisd naar een huurappartementje werden ze gek van het lawaai, en wilden ze zo snel mogelijk weg. ‘Eerst hebben we naar Spanje gekeken’, vertelt Ank, maar dat bleek toch nog behoorlijk duur. Hongarije was aanvankelijk niet in beeld, ze waren er zelfs nog nooit geweest. Maar door haar zus aangestoken, die in Hongarije op huizenjacht was geweest, zijn zij ook daar gaan kijken en werden verliefd op het land. Vijf jaar geleden kochten ze hun huis dat met de verbouwing erbij ongeveer een ton heeft gekost. ‘De eerste paar jaar was het alleen voor vakanties, maar sinds vorig jaar wonen we hier permanent’, zegt Ank. Evert Brons voor zijn huis in Tiszaszentimre: ‘Na de economische crisis kwam de grote sprong.’ Voor Heleen en Henk Hendriks (beiden 58 jaar) had het vertrek vooral te maken met werk. Henk had het helemaal gehad met zijn baan bij de Belastingdienst en ook Heleen had behoefte aan iets anders. ‘We waren op zoek naar een nieuwe levensinvulling’, zegt Heleen. Rentenieren was geen optie. Ze wilden iets te doen hebben, het liefst een bed & breakfast. Ze dachten eerst aan Oost-Duitsland, Spanje of Portugal. Maar op een emigratiebeurs kwam Hongarije in beeld vanwege de lage prijzen en het feit dat Nederland met het vliegtuig snel bereikbaar is. Ze kochten een stukje grond met gebouwen in Poroszló aan het Tisza-meer voor €27.000 en lieten het voor een veelvoud verbouwen tot een luxe woonhuis. Een apart gastenverblijf met vier kamers is geschikt voor tien tot twaalf mensen: B&B ‘Tisza Topic’. ‘Of het een goede investering is, moet natuurlijk nog blijken. Maar over het aantal gasten mogen we niet klagen. Eigenlijk zitten we van mei tot en met september vol’, vertelt Henk die dertig jaar bij de Belastingdienst had gewerkt. Zijn vertrekpremie van €40.000 was volgens hem een welkome aanvulling op de reserves, maar het besluit te vertrekken stond al eerder vast. Ook voor Heleen die in Nederland in het onderwijs werkte, een beroep dat ze met plezier deed, maar waar ze absoluut niet oud in wilde worden. Dat het na een jaar al zo goed loopt, had Henk niet durven dromen. ‘We liggen vijf jaar voor op schema. Grappig genoeg vooral door gasten uit Hongarije. Die vinden het aantrekkelijk, omdat het iets heel anders is dan de vaak wat oubollige kamers die lokale verhuurders aanbieden.’ De 78-jarige Jeanne Beerens vertrok in 2005 naar Hongarije. Ze vertelt dat ze uit een schippersfamilie stamt en sinds 1980 in Rotterdam en Capelle aan den IJssel woonde. Jeanne zegt dat ze haar buurt zag veranderen en zich er niet meer thuis voelde. Ze toont sympathie voor het strenge migratiebeleid van de regering-Orbán, tegen migranten uit Afrika en het Midden-Oosten. Volgens makelaar Brons geldt dat voor meer Nederlanders die naar Hongarije emigreren. Voor Heleen en Henk Hendriks speelde dat overigens geen rol van betekenis. Na de moord op Pim Fortuyn wist Jeanne zeker dat ze weg wilde. De laatste politici waar ze nog een beetje respect voor had waren Wim Kok en Ruud Lubbers. De rest heeft in haar ogen geen voeling meer met de bevolking. ‘Belasting betalen, daar zijn we ons hele leven goed voor, en dan eindigen we bij de voedselbank.’ Jeanne vreesde dat ze in Nederland met haar AOW aan lager wal zou raken, en besloot in 2005 daarom te vertrekken naar Hongarije waar ze een paar keer op vakantie was geweest. Inmiddels heeft ze haar huisje verkocht en woont ze nu als huurder in een vleugel van het makelaarskantoor van Brons. ‘Een paar jaar geleden was ik heel erg ziek en toen besefte ik dat ik niet eeuwig zelfstandig kon blijven wonen. Hier word ik goed verzorgd. Er is een dokter in de buurt, een apotheek. De ziektekostenverzekering is betaalbaar en er kan — zodra het nodig is — voor me worden gekookt en gewassen. Wat wil je nog meer?’ Brons zegt binnenkort meer gepensioneerden in huis te nemen. Met werken stopt hij over niet al te lange tijd, waardoor het kantoor langzaam maar zeker kan worden omgebouwd tot verzorgingshuis. ‘Het personeel heb ik al, en de volgende twee bewoners ook.’ Regio rond de stad is zeer in trek Het gebied rond het Tiszameer is slechts een van de regio’s waar veel Nederlanders en Belgen neerstrijken. Van oudsher geldt dat voor het toeristische Balatonmeer. Maar daar zijn de huizen de laatste jaren behoorlijk duur geworden. Veel mensen wijken daarom volgens Robert Kemkers van de in Hongarije gespecialiseerde GeGe Makelaars nu uit naar het zuidwesten van het land, zoals de provincies Tolna, Baranya en Somogy. Pécs, een van de oudste steden van Hongarije, trekt veel Nederlanders en Belgen. ‘Zeker de helft van de mensen uit de Benelux zijn daar te vinden.’ Vaak zitten zij op een kluitje. Zo wordt in de gemeente Boldogasszonyfa al gesproken van de ‘Holland Utca’ (Hollandse straat). Het dorpje Tevel telt tientallen Nederlandse en Vlaamse families. Hetzelfde geldt voor Kán, Gorica, Pusztakisfalu en Vadásztelep, die zo klein zijn dat er bijna meer Nederlanders en Vlamingen wonen dan Hongaren. Een andere toplocatie is volgens vastgoedadviseur Vincent Eggermond ‘de Hollandse wijnheuvel’ in Simontornya, een dorp dat ook bekend staat vanwege het trancefestival ‘Ozora’ met jaarlijks 60.000 bezoekers. Volgens zowel Eggermond als Kemkers gaat het bij de meerderheid van de vastgoedaankopen nog altijd om vakantiehuizen. Maar ook zij zien net als Evert Brons het aantal échte migranten toenemen. De procedure voor immigratie in Hongarije is volgens hen vrij eenvoudig. Een paar formulieren invullen, veel meer is het niet. En het opgeven van de Nederlandse nationaliteit is niet nodig. bron: FD, 3 mei 2019  ‘In 2030 heeft Kerkrade een overschot van bijna 1.500 woningen’

Alleen de provincies Zeeland en Friesland zullen in 2030 geen woningtekort kennen. Dat schrijven economen van ABN Amro in hun periodieke rapport Stand van de Bouw. De tekorten zijn het grootst in de Randstedelijke provincies. Opvallend is dat ook de provincies met krimpregio’s met tekorten te maken krijgen. Die zijn dan wel geconcentreerd rond de grote steden, zoals Maastricht, Middelburg en Groningen. Kerkrade krijgt het grootste overschot: 1.454 huizen. Ondanks de oplopende tekorten neemt de bouw van nieuwe woningen alleen maar af. ABN Amro zag het aantal afgegeven vergunningen in 2019 afnemen met 5,7 procent. De meeste vergunningen worden wel afgegeven waar de nood het hoogst is; Amsterdam, Den Haag en Utrecht bouwen het meest. Desalniettemin heeft Noord-Holland in 2030 een tekort van ruim 67.000 woningen, Zuid-Holland 37.000 en Utrecht ruim 21.000 woningen. Concentratie In de provincies met krimpregio’s worden de meeste nieuwe vergunningen afgegeven rond de grotere steden. In Friesland Heerenveen en in Drenthe is dat Assen. Brabant kent over 10 jaar een tekort van ruim 7.000 woningen. De meeste vergunningen zijn er in Breda, Eindhoven, Tilburg en Den Bosch. Buiten de Randstad en de grote steden is een opvallende concentratie van nieuwbouwprojecten te zien in de regio Apeldoorn, Ede en Barneveld. Oppassen geblazen voor starters De starters van nu zullen over een jaar of tien -oftewel op het moment dat velen door zouden willen schuiven naar een volgende woning- met de overschotten en tekorten worden geconfronteerd. De overschotten in randgemeenten zullen leiden tot prijsdaling of zelfs vraaguitval. Het is dus maar goed dat zij verplicht aflossen op hun hypotheekschuld, maar wellicht is er straks nog meer nodig. bron: amweb  Controle verzekeraar bij (kleine) schademelding

Na de melding van een (kleine) schade controleerde verzekeringslabel Zelf.nl op wiens naam de verzekerde auto geregistreerd stond. Dat bleek niet de verzekeringsnemer te zijn, maar haar zoon. Degene die ook de schade veroorzaakte. Schade afgewezen Op grond van de primaire dekkingsvoorwaarden werd de claim van 492 euro afgewezen. In die voorwaarden staat dat het kentekenbewijs op naam van de verzekeringsnemer of diens partner moet staan. Kifid oordeelde dat Zelf in haar recht stond bij het afwijzen van de schade. In april 2015 werd de auto verzekerd bij Zelf, op naam van de klaagster. Haar zoon reed een half jaar later tegen een geparkeerde auto aan. Na controle blijkt dat de auto niet op naam van de vrouw staat, maar op naam van haar zoon. Als Zelf de schade afwijst, verklaart de vrouw dat haar zoon de auto op zijn naam liet zetten, omdat zij zelf vanwege haar werk de auto niet kon ophalen bij het garagebedrijf. Afschriften Na gesprekken met de consument vraagt Zelf of de consument met bankafschriften kan aantonen dat zij het was die het aankoopbedrag heeft betaald en ook de wegenbelasting overmaakt. Daarop stuurt de vrouw afschriften toe aan de verzekeraar, afkomstig van een en/of-rekening op naam van haarzelf en haar zoon. Er staat op dat bijna drie weken voor de aankoop 1.260 euro contant is opgenomen en er zijn afboekingen voor belasting zichtbaar. Zelf blijft echter bij het standpunt. Alternatieve scenario’s Omdat de consument van mening is dat zij de eigenaar is van de auto, klopt ze aan bij Kifid. Volgens haar doen de alternatieve scenario’s van de verzekeraar niet ter zake. Omdat haar zoon bij de aanvraag nog geen 24 jaar was, meldde ze bij het aanvragen wel dat hij ook de auto zou besturen. Zwartwit Volgens Zelf is er echter geen ruimte voor onderhandeling. “In het aanvraagformulier wordt gevraagd of het kenteken op naam van de verzekeringnemer staat. Indien deze vraag ontkennend wordt beantwoord, wordt de aanvraag afgewezen. Hier geldt een zwart/wit beleid”, verweert de verzekeraar zich. Niet aannemelijk Volgens Zelf tonen de bankafschriften niet aan dat de moeder wel de eigenaar is van de auto. De auto heeft te koop gestaan voor 700 euro. Daarom is het volgens de verzekeraar niet aannemelijk dat het gepinde bedrag bedoeld was voor de auto. “Uit alle informatie blijkt dat de zoon niet alleen kentekenhouder was, maar ook eigenaar en gebruiker van de auto.” Primaire dekkingsvoorwaarde De Geschillencommisse stelde zich de vraag of Zelf een beroep mocht doen op de primaire dekkingsvoorwaarden. De vrouw vond van niet omdat er niet uitdrukkelijk naar was gevraagd. Kifid vond dat geen geldig argument. “Artikel 3 van de voorwaarden bevat een zogenoemde primaire dekkingsomschrijving. Dit houdt in dat Verzekeraar met die bepaling de grenzen heeft omschreven waarbinnen hij bereid is dekking te verlenen. Dat staat Verzekeraar vrij.” Het Kifid oordeelt daarom dat het naar redelijkheid en billijkheid niet onaanvaardbaar dat de verzekeraar een beroep doet op deze voorwaarde en dat daarom de schade terecht werd afgewezen. De uitspraak is bindend. PAS OP DUS In dit geval betrof het een kleine schade waar de klant niet failliet van zal gaan. Daarnaast is het feit dat onderzoek is ingesteld uitzonderlijk te noemen. Reken er echter op dat bij een grotere schade en met name bij letsel vrijwel altijd nader onderzoek zal plaatsvinden. Bij eenzelfde uitkomst als in deze case zullen de zoon en moeder zullen persoonlijk aansprakelijk worden gesteld en daarmee zwaar worden getroffen, waarbij faillissement dreigt! (NB: de getroffene kan diens schade desnoods via het Waarborgfonds verhalen) bron: amweb.nl  'Pers uit die stenen'

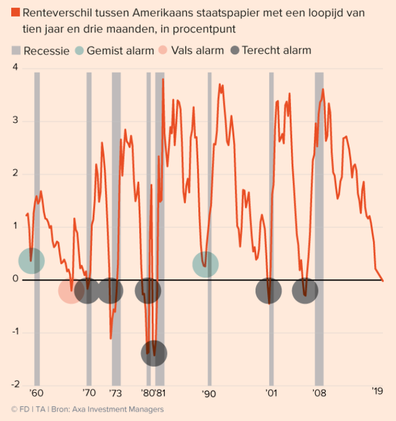

Veel 65-plussers hebben geen hoog pensioen, maar wel een afbetaald huis. Als ze de waarde die in de stenen zit wilden gebruiken voor een verbouwing of om de kinderen te helpen bij het kopen van een woning, moesten ze tot voor kort hun huis verkopen en een kleinere woning huren. Door hun lage pensioeninkomen slagen zij niet voor de inkomenstoets voor een reguliere hypotheek. ‘Maar veel mensen willen in hun huis blijven, en toch genieten van de waarde die in de stenen zit’, zegt Marja Elsinga, hoogleraar Woningmarkt en Beleid aan de TU Delft. Volgens Elsinga springen steeds meer bedrijven in op de groeiende vraag van senioren die de waarde van hun afbetaalde huis willen benutten [verzilveren], maar niet willen verhuizen. De 'Opeet-Hypotheek' is terug. En goed !! Verzilverproducten In Groot-Brittannië en Frankrijk is de markt voor verzilverproducten al verder ontwikkeld, stelt Marja Elsinga: 'In het Verenigd Koninkrijk heb je de raad voor het vrijmaken van vermogen, de Equity Release Council. Die maakt afspraken over fatsoenlijk verzilveren, zonder te groot risico.' Volgens Elsinga is 5% tot 10% van de huiseigenaren potentieel geïnteresseerd in het verzilveren van hun woning. Hoe de Overwaarde te verzilveren? - Reguliere (aflossingsvrije) hypotheek - Huis verkopen en terug huren - Grond verkopen en erfpacht gaan betalen - Verzilverlening - De Opeethypotheek - De Opeethypotheek met garantie (géén restschuld) Reguliere (aflossingsvrije) hypotheek Om hypotheekproblemen te voorkomen zijn de verstrekkingsgrenzen verscherpt: bij aankoop van een woning mag niet meer dan 100% van de woningwaarde worden geleend (Loan-To-Value / LTV) en moet de annuïtaire last (=rente+aflossing) passen bij het inkomen van de aanvragers (Loan-To-Income). De annuïtaire toetsingstabellen worden periodiek opgesteld door het Nibud. Op het moment dat een aanvrager 57 jaar of ouder is, telt zijn pensioeninkomen. Meestal is het pensioeninkomen lager waardoor de 57-plusser minder kan lenen. Sinds medio 2018 is de inkomenstoets voor 57-plussers (deels) versoepeld als gevolg van overleg tussen banken, geldverstrekkers, de AFM en het intermediair. In een zogenaamde maatwerk-aanvraag mag een toetsing op werkelijke lasten worden toegepast. De werkelijke last van een aflossingsvrije hypotheek is vanwege het ontbreken van aflossingen uiteraard lager dan een annuïtaire aflossende hypotheek. Hierdoor komt de 57-plusser voor een hogere (aflossingsvrije) hypotheek in aanmerking. Een maatwerk-aanvraag dient uit te monden in een duurzaam houdbare woonsituatie, in andere woorden: de betaalbaarheid op lange termijn moet zeker zijn. De rente zal dan ook voor lange tijd worden vastgezet. Huis verkopen en terug huren Senioren die niet in aanmerking komen voor een hypotheek of geen banklening willen, kunnen hun huis verkopen en terug huren. Risico is dat de huur vaak hoog uitvalt. Als de bewoners die niet meer kunnen betalen, moeten ze alsnog verhuizen. Het bedrijf Behouden Huis keert daarom een maandelijks bedrag uit -tot maximaal 80% van de waarde van het huis- en geeft bewoners een levenslang woonrecht. De verkopers blijven zelfs officieel eigenaar voor het geval dat Behouden Huis failliet gaat totdat ze uiteindelijk toch verhuizen of komen te overlijden. Daar staat tegenover dat klanten zeker moeten weten dat ze zo lang mogelijk in het huis willen blijven. Behouden Huis keert bij een alleenstaande 80% en bij een stel 70% tot 75% van de woningwaarde uit. Voor wie snel verhuist, is dat nadelig. ‘Als je misschien over een jaar denkt: ik wil toch in een andere stad gaan wonen, moet je niet bij ons zijn’, zegt Rebel. Grond verkopen en erfpacht gaan betalen Daarnaast bestaat de mogelijkheid de grond onder het huis te verkopen en vervolgens te pachten, zoals bij de regeling Duowonen van technologiebedrijf DNGB (De Nederlandse Grondbank). Voor het gebruik van de grond betalen huiseigenaren jaarlijks maximaal 3,25% aan erfpachtcanon, die met de inflatie stijgt. De erfpacht ligt daarmee uiteraard lager dan de lasten bij het verkopen en terug huren van het hele huis. Maar ook hier geldt dat huiseigenaren de de woning moeten verkopen als ze de lasten niet op kunnen brengen. Consumentenbond toont zich kritisch De Consumentenbond is kritisch over regelingen waarbij particulieren de grond onder hun huis verkopen en die vervolgens pachten, omdat de regelingen naar verhouding duur zijn. ‘Wij raden het absoluut niet aan’, zegt woordvoerder Joyce Donat. Ze wijst erop dat het bedrag dat huiseigenaren krijgen voor de grond vaak lager is dan de som die vrijkomt bij andere verzilverproducten. Bovendien stijgt de canon. ‘Wie dat kan betalen, komt waarschijnlijk ook in aanmerking voor een aflossingsvrije hypotheek.’ ‘Wij beginnen onze gesprekken altijd met de vraag of iemand al bij de bank is geweest’, zegt medeoprichter Kees van den Bovenkamp van Grondvrij, een ander bedrijf dat de grond onder huizen opkoopt. ‘Want anders kunnen ze beter een hypotheek nemen.’ Grondvrij kent altijd 45% van de woningwaarde toe aan de grond, en keert daarvan 70% tot 90% uit. Verzilverlening Deze lening van Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten. In een aantal gemeenten kunnen 57-plussers met deze lening hun woning verbouwen of verduurzamen. De Opeethypotheek Nadat outsiders huis verkoop en terug huur- en grond verkoop en erfpacht-constructies hadden bedacht om senioren in hun woning te kunnen laten wonen en daarvoor hun overwaarde te laten toucheren, stapten enige tijd geleden ook de Rabobank en SNS weer terug in de markt van de opeethypotheken. Bij een opeethypotheek kijkt de geldverstrekker niet naar het inkomen, maar naar de waarde van het huis. De lening wordt ineens of in maandelijkse termijnen uitbetaald. Nadeel van deze producten is dat klanten het risico lopen dat aan het einde van de looptijd toch hun huis moeten verkopen om de lening af te betalen. ABN-dochter Florius heeft met de nieuwe Verzilverhypotheek een regeling opgetuigd waarbij de klant nooit hoeft te verhuizen. Nadeel is dat de rente (die voor de gehele looptijd vastligt) relatief hoog is. De Opeethypotheek met Garantie: Géén restschuld Afgelopen week introduceerde Vivat haar opeethypotheek genaamd 'Stekkie'. Komende week introduceert ABN haar nieuwe product. ABN betaalt maximaal 70% van de woningwaarde uit, Vivat 50%. Beide banken verstrekken het geld als maandelijkse uitkering. Bij ABN bestaat ook de mogelijkheid in één keer een bedrag op te nemen. Bij beide eindigt de lening pas als de klant verhuist of overlijdt. Nieuw aan het product van de ABN is de garantie dat de klant nooit met een restschuld blijft zitten. Niet zonder advies Een maatwerk-aanvraag is alleen mogelijk door een intensieve samenwerking tussen klant, adviseur en geldverstrekker. Het aantonen van het duurzame karakter van de gekozen oplossing vergt een diepgaand onderzoek- en adviestraject. Ook voor de andere verzilverproducten is ons advies helder: haal er een adviseur bij! Kortom, neem contact op met ons of een adviseur bij u in de buurt. met dank aan FD  Na onze eerder blogs over een naderende recessie (vals-crisis-alarm? en "alle hens aan dek") verscheen er deze week opnieuw een alarm in de rentegrafieken in de VS. Omgekeerde rentecurve Conjunctuurwatchers hebben vorige week opnieuw het fenomeen 'omgekeerde rentecurve' waargenomen. Dit is een van de belangrijkste waarschuwingssignalen dat een recessie op komst is. Dat klinkt ingewikkeld, maar is eigenlijk verrassend eenvoudig. Het betekent simpelweg dat het goedkoper is om geld te lenen voor een lange termijn dan voor een kortere looptijd. Dat was vorige week plots het geval in de Verenigde Staten. Daar werd het toen voor het eerst sinds 2007 duurder om geld te lenen voor drie maanden dan voor tien jaar. Waarom is dat een verontrustend signaal? Wel, de omgekeerde rentecurve geldt als een van de belangrijkste waarschuwingssignalen in de financiële markten. De afgelopen zestig jaar is het maar één keer gebeurd dat de alarmbel rinkelde zonder dat daarna een recessie volgde. Dat was in 1966. Na een tweede signaal in juli 1969 kwam de waarschuwing alsnog uit. Begin 1970 begon de Amerikaanse economie namelijk aan een economische achteruitgang. Het gebeurde sinds de jaren 1950 overigens ook twee keer dat de rentecurve positief bleef, en er toch een recessie uitbrak, namelijk in 1960 en 1990. Rente is een psychologisch fenomeen Wie daarnet zijn wenkbrauwen fronste bij de beschrijving dat lenen op lange termijn goedkoper kan zijn dan op de korte termijn, deed dat met goede reden. Op het eerste gezicht gaat de omkering van de rentecurve namelijk tegen alle logica in. Wie langer afstand doet van zijn geld, zou daar een hogere vergoeding voor moeten krijgen als compensatie voor het risico dat een onverwacht hoge inflatie de coupon oppeuzelt. Toch zijn er verklaringen voor te bedenken. Rente is een heel psychologisch fenomeen, zoals oereconoom John Maynard Keynes ooit opmerkte. Als de financiële markten bedenken dat de inflatie en de economische groei op langere termijn flink lager zullen liggen, zal de langetermijnrente laag blijven. Als de Amerikaanse centrale bank dan de kortetermijnrente verhoogt, kan de rentecurve ook op de andere looptijden plots snel omkeren. De kans op een dergelijke ingreep is wel klein. De Federal Reserve heeft onlangs aangegeven de rente dit jaar niet meer te verhogen. Een omkering van de rentecurves zal daarom waarschijnlijk eerder geleidelijk gebeuren. Nog 13,4 maanden de tijd Moeten beleggers nu de rentecurve op zijn kop is komen te staan stante pede hun aandelen de deur uitgooien? Beter van niet. Onderzoek van AXA Investment Managers leert dat er in de afgelopen veertig jaar gemiddeld 13,4 maanden zaten tussen het omkeren van de rentecurve en de start van de recessie. Beleggers kunnen ook op de beurs blijven maar daarbij andere oorden opzoeken met hun geld. De Amerikaanse rentecurve is internationaal maar één van de vele. Hoewel die daar dus klingelt, kan ze elders in de wereld weleens geen kik geven. Bovendien is de relatie tussen de rentecurve en de stand van de conjunctuur in, bijvoorbeeld, Europa, een stuk zwakker dan in de VS, ontdekten Menzie Chinn en Kavan Kucko, economen die verbonden zijn aan de universiteiten van respectievelijk Wisconsin en Boston. Dit neemt niet weg dat het zelden voorkomt dat de grootste economie ter wereld in een recessie belandt zonder dat de rest van de wereld klappen meekrijgt. Pijnlijke rit omlaag Volgens beurshuis BMO Capital Markets duurt het na de start van een recessie gemiddeld nog twee maanden voordat de beurzen in een negatief gestemde bearmarkt belanden. Pas als de breed samengestelde S&P 500 20% of meer daalt, komt er officieel een einde aan de optimistische bullmarkt. Beleggers zijn natuurlijk bij voorkeur al uitgestapt voordat die pijnlijke rit omlaag is ingezet. BMO Capital Markets merkt op dat het niet ongewoon is dat aandelenmarkten standhouden in de twaalf maanden die volgen op het omslaan van de rentecurve, of dan zelfs nog terrein winnen. Wie te snel ervantussen gaat, laat dus potentieel mooie tussentijdse rendementen liggen. Wie zweert bij deze statistieken, stapt dus een jaar na de omkering van de yield curve uit de markt. Al blijven het natuurlijk gemiddelden. Zo keerde in augustus 2000 de rentecurve om. Na vijf maanden van bijna voortdurende beursdalingen bevond de S&P 500 zich in een bearmarkt die pas twee jaar later zou uitbodemen. Het totaalverlies: bijna 50%. Beurzen zijn slechte voorspellers Beleggers die meenden daaruit exacte lessen te kunnen trekken, stapten bij de volgende keer dat de rentecurve negatief werd, in augustus 2006, daarom meteen uit de aandelenmarkt. Toch zou de S&P 500 dan nog een jaar behoorlijk presteren. Na de val van zakenbank Lehman Brothers op 15 september 2008 brak wereldwijd een grote financiële crisis uit. In zes maanden tijd verloor de S&P 500 maar liefst 48% van zijn waarde. Omgekeerd is het ook niet zo dat een beurscorrectie onherroepelijk leidt tot een recessie. Beleggers kunnen in een aanval van paniek de aandelenmarkten flink lager sturen terwijl de economie toch het hoofd boven water houdt. Of zoals de econoom Paul Samuelson het ooit verwoordde: ‘De aandelenmarkt heeft negen van de vijf jongste recessies voorspeld’. Uitlokken van recessie Maar zelfs als het lang genoeg goed gaat, zal het niettemin op een bepaald ogenblik toch onherroepelijk slecht gaan. Elke stabiele periode van welvaart creëert na verloop van tijd financiële instabiliteit, merkte de Amerikaanse econoom Hyman Minsky op. Het verklaart waarom Claudio Borio gelooft dat er een beter alternatief is om recessies te voorspellen dan de omgekeerde rentecurve. In een recente studie stelt de hoofdeconoom van de gerenommeerde Bank voor Internationale Betalingen (BIS) dat het optrekken van de rente door centrale banken minder belangrijk is in het uitlokken van een recessie dan de fase van de financiële cyclus waarin een economie zich bevindt. Daarbij gaat het onder meer over de omvang van de kredietverstrekking, de hoogte van vastgoedprijzen, en het aandeel van het bruto binnenlands product dat naar het afbetalen van schulden en rentelasten gaat. De BIS vlooide uit dat deze financiële cyclus in ontwikkelde economieën een veel betere voorspeller is dat er binnen één à twee jaar een recessie komt dan de rentecurve. Er is wel een belangrijke 'maar'. Financiële cycli duren tussen de vijftien en twintig jaar, bij conjunctuurcycli is dat ongeveer acht jaar. Die eerste zullen dus niet altijd die tweede voorspellen. Met naaldhakken over een slap koord Allemaal interessant voor beleggers, maar jammer genoeg weinig concreet. De BIS spreekt zich immers niet uit over de fase waarin de Amerikaanse economie zich nu bevindt. Toch ontwaart het gezond verstand nu al duidelijke knipperlichten. De Amerikaanse economie heeft een lange periode achter de rug waarin geld gemakkelijk en goedkoop te verkrijgen was. Daardoor zijn de prijzen van vastgoed en aandelen flink gestegen, zelfs rekening houdend met de correctie van de afgelopen maanden. Een knallend rotje volstaat om een stormloop in de richting van de uitgang op gang te brengen. Die verkoopgolf zou dan gaten slaan in de balansen van bedrijven en de huishoudboekjes van gezinnen. De investeringen lopen dan terug, handen gaan op de knip. Boodschap voor beleggers De boodschap voor beleggers is dan dat ze goed moeten kijken naar de ontwikkeling van de schulden en de vastgoedprijzen, en toch ook maar de rentecurve bestuderen. Centrale bankiers hebben een weinig benijdenswaardige taak. Zij moeten met naaldhakken over een slap koord trippelen. Enerzijds moeten ze hun monetair beleid normaliseren, anderzijds mag dat niet ten koste gaan van de economie. *) Ervaringen uit het verleden, bieden geen garantie voor de toekomst. bron: FD |

AuteurPeter van der Bent, adviseur voor een RIJK leven Archives

Januari 2023

Categorieën |

RSS-feed

RSS-feed

SPUYBROEK ADVIES, een RIJK leven www.spuybroekadvies.nl disclaimer